Estrategia de trading de momentum de sistema de doble vía

Resumen

Esta estrategia combina los indicadores MACD y Stoch RSI para construir un sistema de doble vía de trading, logrando seguimiento de tendencia y detección de sobrecompra/sobrevenda. La estrategia construye indicadores tanto en el marco temporal diario como en el de 4 horas, permitiendo un juicio en múltiples marcos temporales y reduciendo la probabilidad de errores de juicio.

Principio de la Estrategia

La estrategia combina el uso de dos tipos diferentes de indicadores técnicos, MACD y Stoch RSI, para su configuración. MACD es un indicador de momento que juzga la velocidad de cambio del precio; Stoch RSI es un indicador de sobrecompra/sobrevenda que juzga la fortaleza relativa del precio.

La estrategia primero construye los indicadores MACD y Stoch RSI en los marcos temporales diario y de 4 horas respectivamente, para realizar juicios de tendencia y sobrecompra/sobrevenda. Cuando se generan señales de compra/venta simultáneamente en ambos marcos temporales, se ejecutan las operaciones de compra/venta correspondientes.

Específicamente, se construye el indicador MACD con las líneas DIF y DEA formando cruces dorados/de muerte para el juicio; se construye el indicador Stoch RSI con las líneas K y D formando cruces dorados/de muerte para el juicio. Cuando ambos pares de indicadores presentan cruces dorados al mismo tiempo, se genera una señal de compra; cuando ambos presentan cruces de muerte, se genera una señal de venta.

De esta manera, la estrategia aplica de forma integral el sistema de doble vía de indicadores y el juicio en múltiples marcos temporales, realizando una evaluación completa de la velocidad de cambio del precio y la fortaleza relativa, lo que ayuda a mejorar la precisión de las decisiones y obtener mejores rendimientos.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- Combina un sistema de doble vía de indicadores para un juicio integral, mejorando la precisión de las decisiones

- Utiliza múltiples marcos temporales, reduciendo la probabilidad de errores de juicio

- Adopta seguimiento de tendencia y detección de sobrecompra/sobrevenda, considerando tanto la velocidad de cambio del precio como la fortaleza relativa

- Parámetros de indicadores ajustables, adaptándose a diferentes productos y entornos de mercado

- Estructura de código clara, fácil de entender y expandir

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

- Existen riesgos sistémicos del mercado que no pueden evitarse por completo

- Una configuración inadecuada de los parámetros de los indicadores puede provocar operaciones excesivas o pérdida de oportunidades

- Existe la probabilidad de que ambos indicadores emitan señales erróneas simultáneamente, aunque es menor que con un solo indicador

- No puede hacer frente a cambios bruscos del mercado, como eventos de cisne negro importantes

Contramedidas:

- Optimizar parámetros, ajustar condiciones de compra/venta para reducir errores de juicio

- Incorporar más indicadores para combinarlos, aumentando la base de juicio

- Añadir estrategias de stop loss para controlar el riesgo de pérdidas individuales

Direcciones de Optimización

Esta estrategia también se puede optimizar en los siguientes aspectos:

- Agregar más indicadores para combinarlos, construyendo estrategias multiindicador

- Incorporar algoritmos de aprendizaje automático para optimización dinámica de parámetros

- Combinar indicadores de sentimiento, noticias y otros factores para juzgar las condiciones del mercado de manera más completa

- Añadir estrategias de stop loss y take profit para optimizar la gestión de capital

- Expandir a más instrumentos de trading para encontrar mejores oportunidades

Resumen

Esta estrategia, mediante la combinación del sistema de doble vía de indicadores y el juicio en múltiples marcos temporales, realiza una evaluación integral de la velocidad de cambio del precio y la fortaleza relativa, pudiendo capturar eficazmente las tendencias del mercado y mejorando el defecto de errores de juicio de los indicadores individuales. También presenta ventajas como la flexibilidad en el ajuste de parámetros, facilidad de comprensión y expansión. En el futuro, se puede expandir y optimizar mediante combinaciones de múltiples indicadores, optimización dinámica de parámetros, introducción de indicadores de sentimiento, etc., para mejorar aún más el rendimiento de la estrategia.

Conclusión

Mediante la aplicación combinada del sistema de doble indicador y los juicios de múltiples marcos temporales, esta estrategia evalúa de manera exhaustiva la velocidad del precio y la fortaleza relativa, lo que permite capturar eficazmente las tendencias del mercado y corregir las deficiencias de los indicadores individuales. También ofrece ventajas como el ajuste flexible de parámetros, fácil comprensión y ampliación. Expansiones adicionales mediante combinación de múltiples indicadores, optimización dinámica de parámetros, incorporación de indicadores de sentimiento, etc., pueden ayudar a mejorar el rendimiento de la estrategia.

[trans]

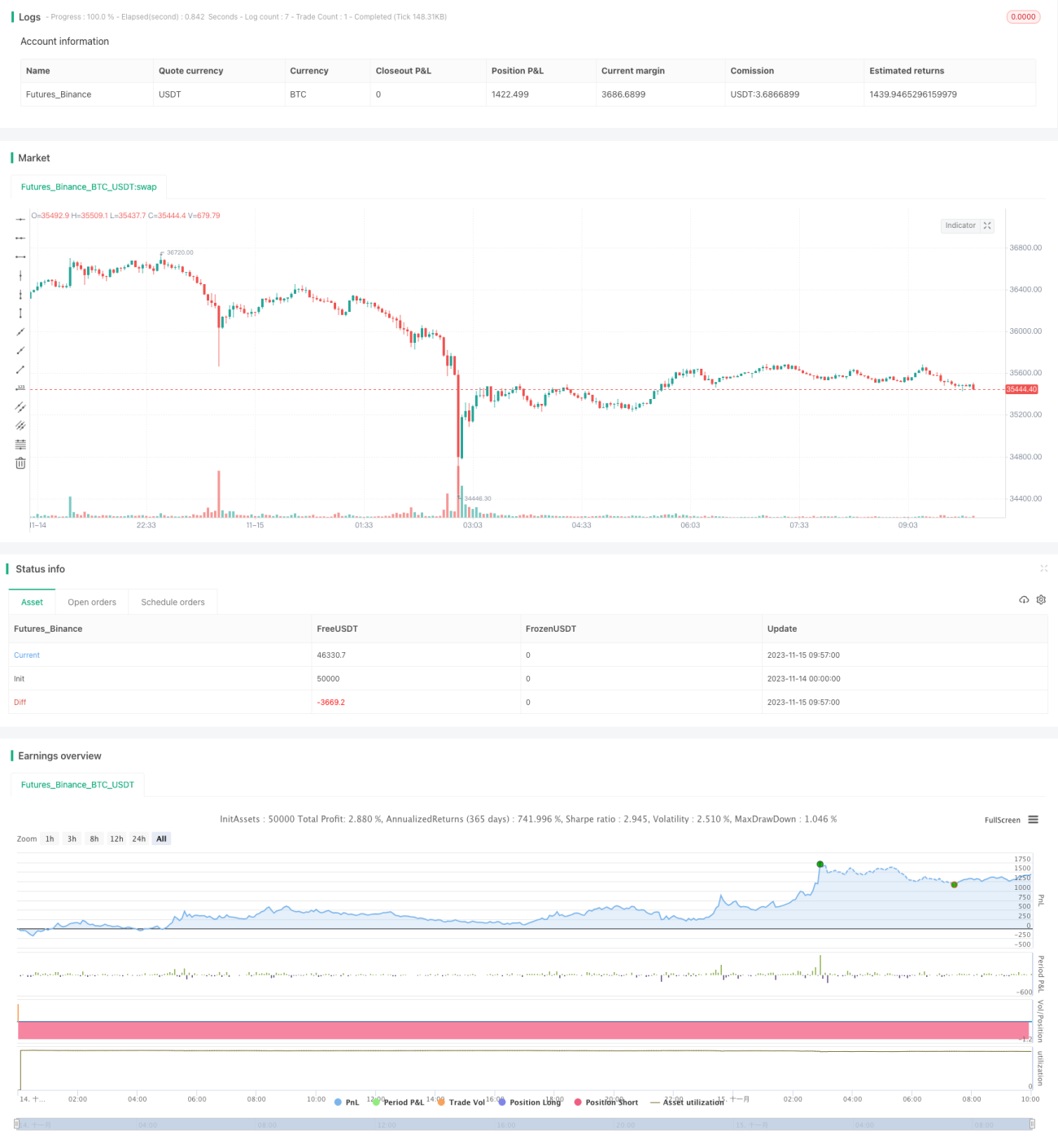

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 10:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[RS]Khizon (UWTI) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1