Estrategia larga-corta basada en SMA

Resumen

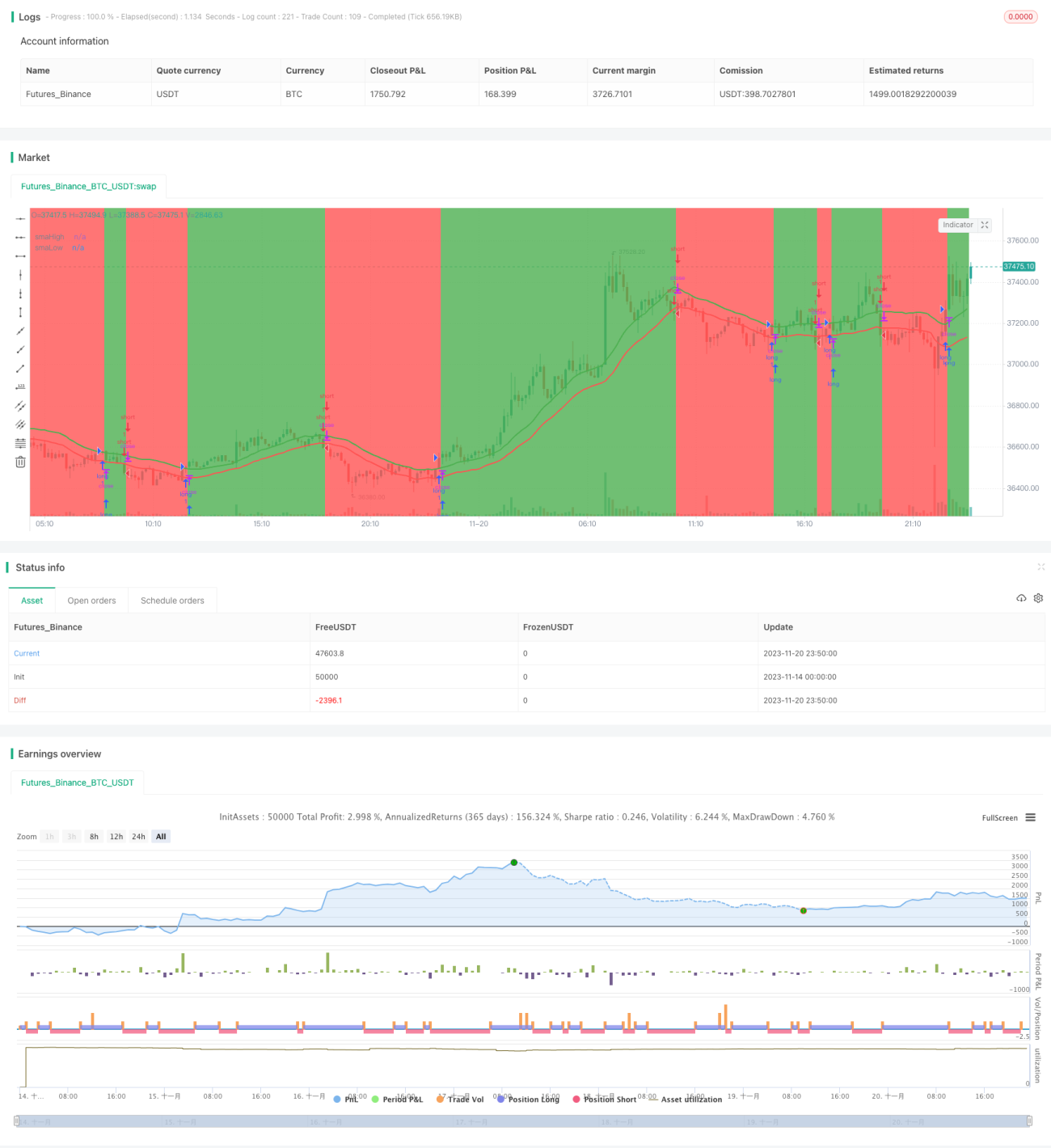

Esta estrategia construye una estrategia simple de largo/corto basada en el indicador SMA. Se abre una posición larga cuando el precio cruza por encima de la SMA del máximo de 20 períodos, y se abre una posición corta cuando el precio cruza por debajo de la SMA del mínimo de 20 períodos. También se establece un mecanismo de salida por stop loss.

Principio de la estrategia

Esta estrategia utiliza las SMA del precio más alto (highest) y del precio más bajo (lowest) de 20 períodos como indicadores para decidir posiciones largas o cortas. Cuando el precio cruza por encima de la SMA del máximo, se considera que el mercado está en una tendencia alcista y se abre una posición larga; cuando el precio cruza por debajo de la SMA del mínimo, se considera que el mercado está en una tendencia bajista y se abre una posición corta.

Específicamente, la estrategia primero calcula la SMA del máximo (highest) y del mínimo (lowest) de 20 períodos, y dibuja las líneas del indicador. Luego establece la siguiente lógica de trading:

Entrada larga: cuando el precio de cierre cruza por encima de la SMA del máximo

Salida larga: cuando el precio de cierre cruza por debajo de 0,99 veces la SMA del máximo

Entrada corta: cuando el precio de cierre cruza por debajo de la SMA del mínimo

Salida corta: cuando el precio de cierre cruza por encima de 1,01 veces la SMA del mínimo

De esta manera, se construye una estrategia de largo/corto que sigue la tendencia.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- El uso del indicador SMA para juzgar la dirección de la tendencia es simple y práctico.

- La SMA del máximo y la SMA del mínimo actúan como líneas de soporte y resistencia, desempeñando un papel importante del indicador.

- El diseño del stop loss es razonable, evitando al máximo grandes pérdidas.

- Alta aplicabilidad, se puede utilizar en múltiples marcos temporales y activos.

Análisis de riesgos

Esta estrategia también presenta ciertos riesgos:

- El indicador SMA tiene rezago, pudiendo perder puntos de inflexión de la tendencia.

- No existen medidas de prevención ante eventos inesperados del mercado.

- No se considera el impacto de los costos de transacción.

Estos riesgos se pueden controlar y reducir mediante la combinación con otros indicadores, el establecimiento de stops loss y la optimización de parámetros.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Combinar con otros indicadores para juzgar la tendencia, como MACD, KDJ, etc.

- Agregar mecanismos de prevención ante eventos inesperados, como suspensiones, límites de precio u otras situaciones anormales.

- Optimizar los parámetros del período de la SMA para encontrar la mejor combinación de parámetros.

- Considerar los parámetros óptimos para diferentes activos y marcos temporales.

- Evaluar el impacto de los costos de transacción y establecer los mejores niveles de stop loss y take profit.

Resumen

La idea general de esta estrategia es clara y fácil de implementar. Al juzgar la tendencia de largo/corto mediante el indicador SMA y establecer mecanismos razonables de entrada y salida, puede obtener buenos resultados. Existe espacio para una mayor optimización; si se combina con otros indicadores y técnicas, puede convertirse en una estrategia con buen potencial digna de seguimiento a largo plazo.

- 1