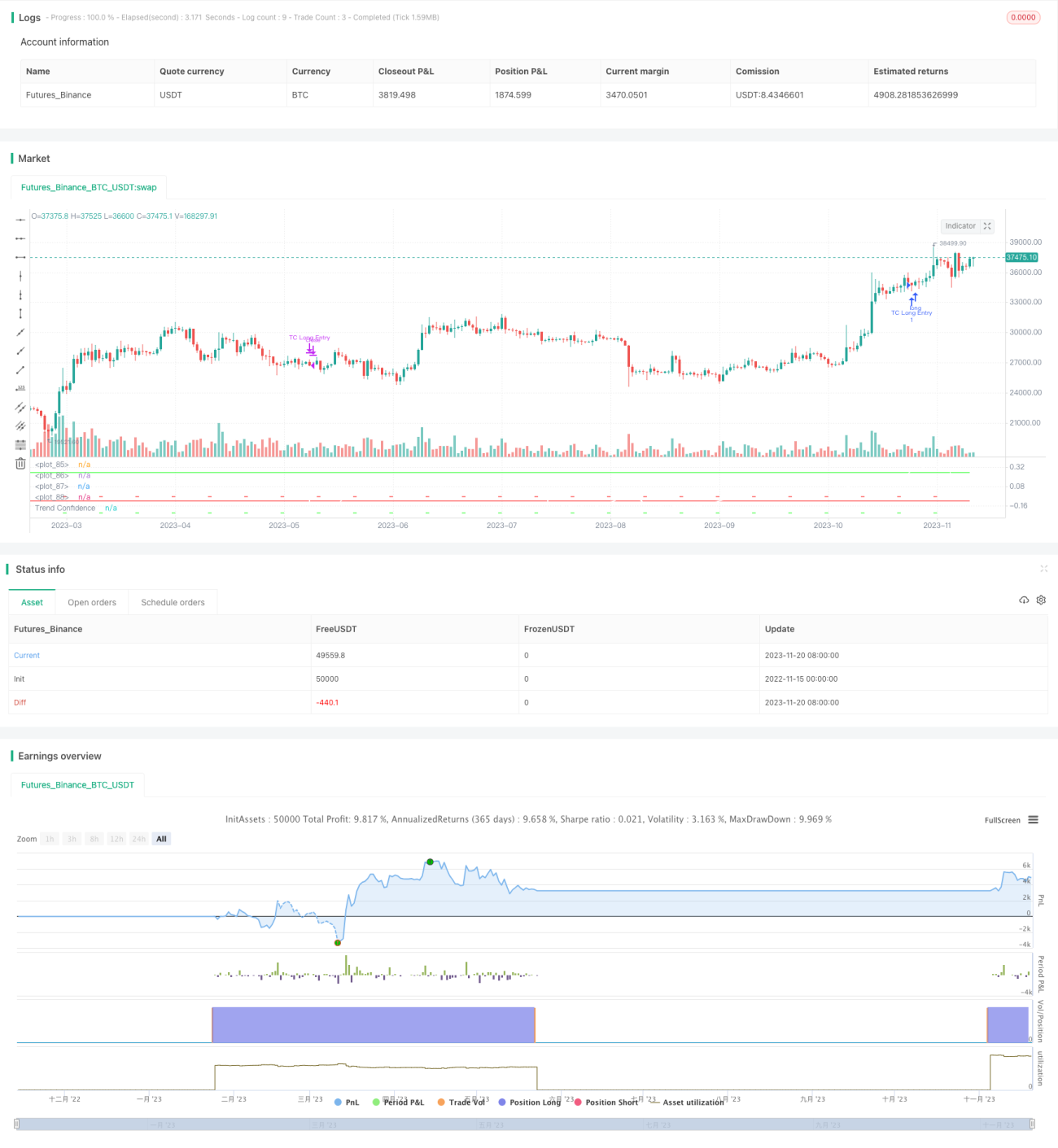

Estrategia de seguimiento de tendencias basada en la confianza en la tendencia

Resumen

La idea principal de esta estrategia es implementar una estrategia de seguimiento de tendencia lo más precisa posible. Calcula la "confianza" de un número determinado de precios de cierre pasados para determinar la probabilidad de que la tendencia lineal actual continúe. La estrategia asume que, una vez que la confianza supera un cierto nivel, es más probable que la tendencia lineal en curso continúe.

Principio de la estrategia

Esta estrategia utiliza el método de regresión lineal ordinaria para calcular el ajuste lineal de los últimos N precios de cierre, obteniendo la pendiente k del ajuste lineal y la desviación estándar σ de los precios de cierre. Luego, define la confianza de la tendencia como k/σ.

Cuando la confianza de la tendencia supera el umbral de "entrada larga", se abre una posición larga; cuando cae al umbral de "cierre largo", se cierra la posición. Del mismo modo, cuando la confianza de la tendencia está por debajo del umbral de "entrada corta", se abre una posición corta; cuando supera el umbral de "cierre corto", se cierra.

De esta manera, se pueden filtrar las señales provocadas por movimientos de precios erráticos que no siguen una tendencia lineal clara.

Análisis de ventajas

Esta estrategia combina el seguimiento de tendencia con el método de regresión lineal de la estadística, lo que permite evitar seguir las oscilaciones de precios a corto plazo y solo seguir la tendencia a largo plazo, logrando así una frecuencia de negociación más baja y una tasa de acierto más alta.

La estrategia tiene un amplio espacio de ajuste de parámetros, que se puede adaptar a diferentes productos y marcos de tiempo, logrando una buena generalización.

Análisis de riesgos

Esta estrategia corre el riesgo de ser atrapada en contra de la tendencia. Cuando el precio presenta una reversión de tendencia significativa, la estrategia puede generar grandes pérdidas. Además, una configuración inadecuada de los parámetros puede llevar a un exceso de operaciones o a perder buenas oportunidades comerciales.

Se pueden establecer stop-loss para controlar el riesgo de pérdidas. Al mismo tiempo, se debe evaluar cuidadosamente la selección de parámetros para evitar un sobreajuste.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

-

Agregar lógica de stop-loss y take-profit para asegurar ganancias y controlar riesgos.

-

Agregar un módulo de optimización adaptativa de parámetros, permitiendo que los parámetros se ajusten dinámicamente.

-

Incorporar modelos de machine learning para identificar puntos de reversión de tendencia, mejorando aún más la tasa de acierto de la estrategia.

-

Probar la adaptabilidad a diferentes productos y marcos de tiempo para mejorar la capacidad de generalización.

Resumen

En general, esta estrategia es una estrategia cuantitativa basada en tendencias a largo plazo y control de riesgos. Combina el seguimiento de tendencia con el método de regresión lineal, lo que permite filtrar señales de ruido en las operaciones. Mediante el ajuste de parámetros, puede adaptarse bien a diferentes productos y períodos, siendo una estrategia efectiva que merece ser estudiada y mejorada en profundidad.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1