Estrategia de Engulfing de Apertura Inversa

Resumen

La estrategia de "reversión de apertura por engullimiento" es una estrategia intradía simple basada en la primera vela de una acción. La idea central es determinar la dirección de subida o bajada de la primera vela después de la apertura diaria y realizar una operación contraria. Si la primera vela es una vela roja (alcista), se toma una posición larga; si es una vela verde (bajista), se toma una posición corta. La estrategia también establece mecanismos de salida mediante stop loss y take profit.

Principio de la estrategia

El principio de esta estrategia se basa en la particularidad de la primera vela después de la apertura. Al abrir el mercado, la confrontación entre alcistas y bajistas es más intensa, y la probabilidad de una reversión de la tendencia es mayor. La idea central es juzgar la dirección de subida o bajada de la primera vela y actuar en sentido contrario.

Específicamente, al comienzo de un nuevo día de negociación, la estrategia registra el precio de apertura, el precio de cierre y la variación de la primera vela. Si el precio de apertura es mayor que el precio de cierre (vela verde bajista), lo que indica que los bajistas han ganado, se toma una posición larga; si el precio de apertura es menor que el precio de cierre (vela roja alcista), lo que indica que los alcistas han ganado, se toma una posición corta. A través de esta operación inversa, la estrategia intenta capturar las oportunidades de reversión después de la apertura.

Además, la estrategia establece mecanismos de stop loss y take profit, incluidos precios de stop loss para posiciones largas, precios de take profit para posiciones largas, precios de stop loss para posiciones cortas y precios de take profit para posiciones cortas, para controlar el riesgo y las ganancias de las posiciones largas y cortas, evitando pérdidas excesivas o cierres prematuros.

Análisis de ventajas

La estrategia de reversión de apertura por engullimiento tiene las siguientes ventajas:

-

El concepto es simple y claro, fácil de entender e implementar.

-

Aprovecha el alto valor predictivo del período de apertura para capturar oportunidades de reversión.

-

El establecimiento simultáneo de stop loss y take profit permite un control efectivo del riesgo.

-

El concepto de la estrategia es universal y aplicable a la mayoría de las acciones.

-

Los costos de participación son bajos y el control del capital es sencillo.

Análisis de riesgos

La estrategia de reversión de apertura por engullimiento también conlleva ciertos riesgos, que incluyen principalmente:

-

Probabilidad de fallo de la reversión en la apertura. Si la señal de reversión de la primera vela no es válida, pueden producirse pérdidas significativas.

-

Incapacidad para filtrar efectivamente acciones de baja calidad. La estrategia carece de un análisis fundamental suficiente, por lo que podría seleccionar acciones con fundamentos débiles.

-

Incapacidad para controlar eficazmente los riesgos sistémicos debidos a eventos repentinos, como el impacto de noticias negativas importantes.

-

Un ajuste inadecuado del stop loss y take profit puede dar lugar a pérdidas ampliadas o a una reducción de las ganancias.

Direcciones de optimización

La estrategia de reversión de apertura por engullimiento puede optimizarse desde los siguientes aspectos:

-

Aumentar la verificación de la validez de la señal de reversión en la apertura para evitar señales falsas. Por ejemplo, combinarla con el análisis de volumen.

-

Combinar fundamentos de la acción e indicadores técnicos para seleccionar un pool de acciones de alta calidad, filtrando aquellas de baja calidad.

-

Añadir un módulo de monitoreo de eventos importantes y noticias para controlar el riesgo sistémico.

-

Utilizar algoritmos genéticos, aprendizaje automático u otros métodos para optimizar dinámicamente el ajuste de stop loss y take profit.

Resumen

La estrategia de reversión de apertura por engullimiento intenta capturar las oportunidades de reversión después de la apertura, juzgando la dirección de la primera vela y realizando una operación contraria. Esta estrategia tiene un concepto simple, bajos costos de participación y cierto valor práctico. Sin embargo, debemos reconocer claramente sus riesgos y seguir mejorando y optimizando la estrategia en la práctica para hacerla más sólida y confiable.

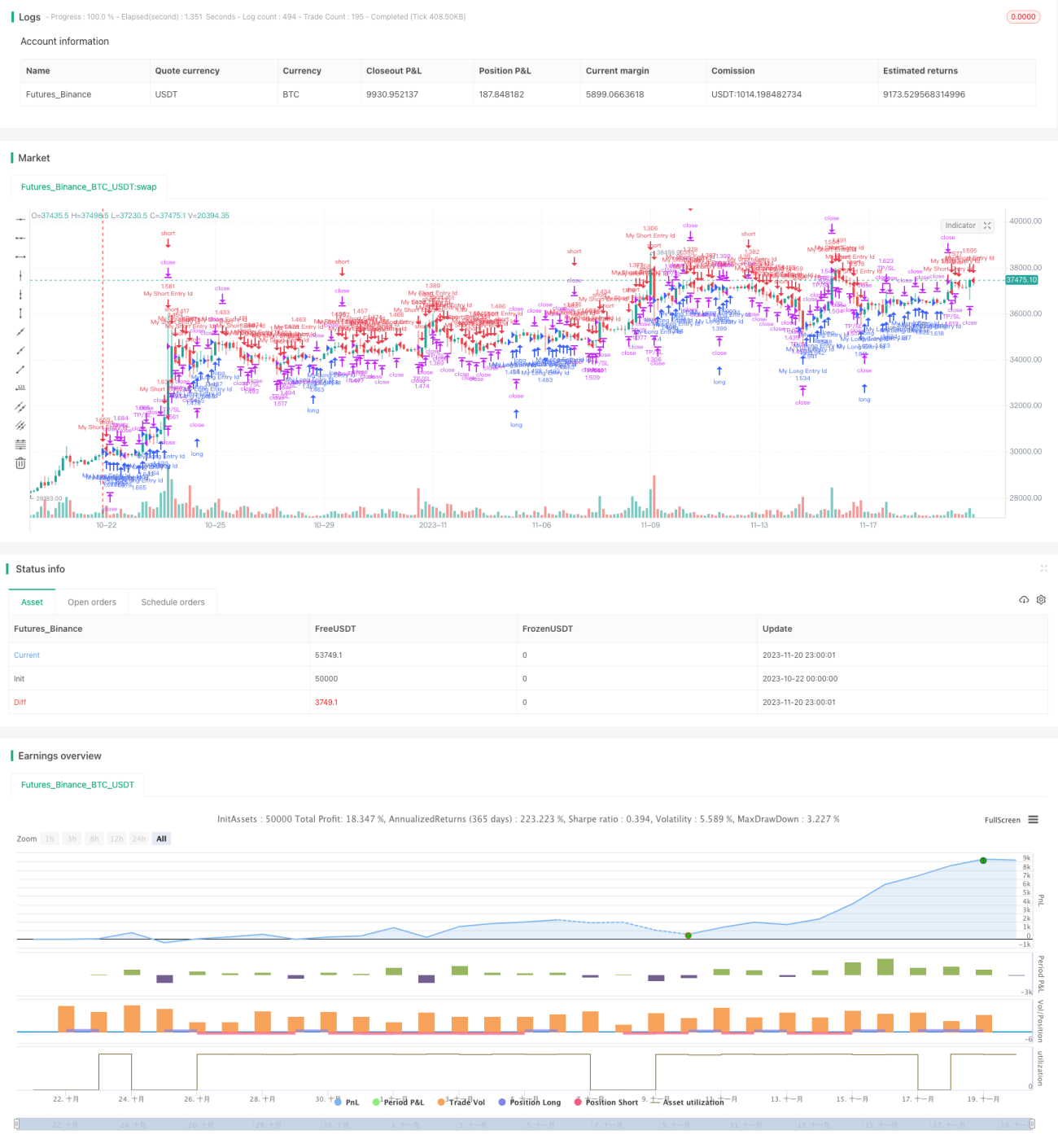

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1