Estrategia de cruce de medias móviles

Resumen

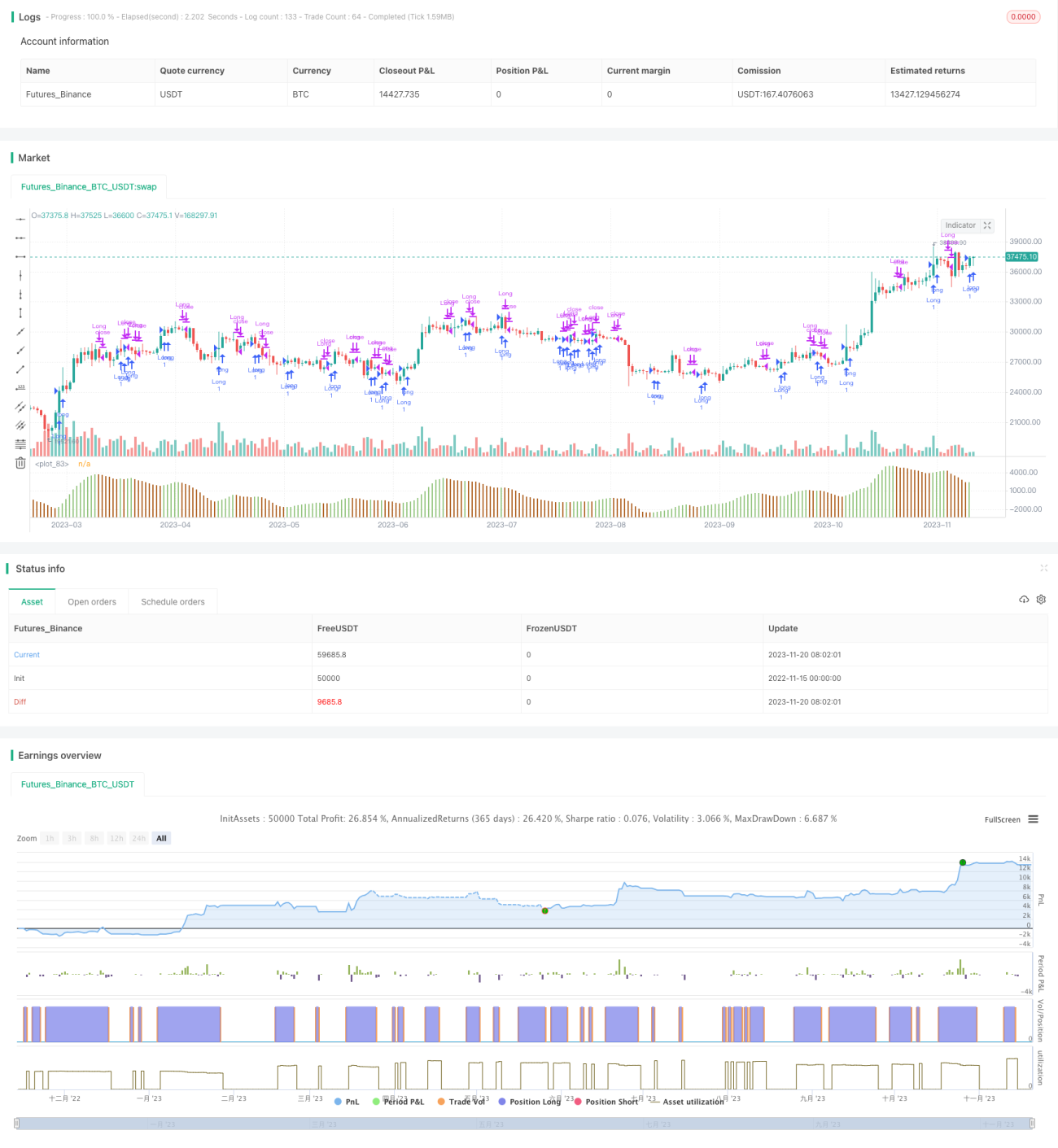

Se trata de una estrategia simple de trading cuantitativo basada en indicadores de medias móviles. Utiliza los cruces dorados y muertos de medias móviles rápidas y lentas para determinar los momentos de compra y venta. Cuando la línea rápida cruza al alza la línea lenta, se genera una señal de compra; cuando la línea rápida cruza a la baja la línea lenta, se genera una señal de venta.

Principio de la estrategia

Esta estrategia se basa principalmente en la función de seguimiento de tendencia de las medias móviles. La línea rápida tiene un período pequeño y reacciona rápidamente a los cambios de precio; la línea lenta tiene un período grande y representa la tendencia a largo plazo. Un cruce de la línea rápida por debajo de la línea lenta indica que la tendencia a corto plazo comienza a revertirse hacia una tendencia alcista; mientras que un cruce de la línea rápida por encima de la línea lenta indica que la tendencia a corto plazo comienza a revertirse hacia una tendencia bajista. Al capturar estas señales, se puede operar siguiendo la tendencia.

Específicamente, la estrategia define una doble media móvil de 5 días (rápida) y 34 días (lenta). Cada día se calculan los valores de estas dos medias móviles y se compara si la línea rápida cruza al alza la línea lenta. Si se produce una señal de cruce dorado, se abre una posición larga; si se produce una señal de cruce mortal, se cierra la posición.

Análisis de ventajas

Esta estrategia es simple y fácil de entender e implementar. En comparación con otras estrategias complejas, es más adecuada para principiantes en trading cuantitativo.

La estrategia de doble media móvil puede filtrar eficazmente el ruido del mercado y capturar las tendencias principales. Ajustando los períodos de las medias móviles rápidas y lentas, se puede adaptar a cambios de mercado en diferentes marcos temporales.

La estrategia también incorpora un mecanismo de stop-loss. Cuando el precio comienza a revertirse y se produce un cruce mortal entre las medias móviles, se detiene la pérdida de manera oportuna, lo que permite controlar el riesgo de forma efectiva.

Análisis de riesgos

La estrategia de doble media móvil puede presentar riesgos como la imposibilidad de detener pérdidas o la falla en el ajuste de la curva. Específicamente, existen los siguientes problemas:

-

Las medias móviles tienen un rezago, y pueden emitir señales solo después de que la tendencia haya cambiado por completo. En ese momento, las ganancias ya pueden haberse convertido en pérdidas.

-

En mercados laterales, pueden producirse múltiples señales falsas. Esto generará transacciones innecesarias, aumentando los costos de trading y el deslizamiento.

-

La estrategia depende completamente de indicadores técnicos, sin incorporar análisis fundamental. Cuando el mercado se mueve por noticias importantes, su rendimiento puede ser muy pobre.

-

No se considera la gestión de posiciones ni el control de riesgos. Un evento inesperado podría hacer que la estrategia quiebre.

Direcciones de optimización

Para aprovechar mejor las ventajas de esta estrategia y reducir los riesgos, se puede optimizar desde los siguientes aspectos:

-

Combinar indicadores de tendencia y de volatilidad para establecer condiciones de entrada más estrictas y filtrar señales falsas. Por ejemplo, MACD o KDJ.

-

Añadir un mecanismo de stop-loss adecuado. Por ejemplo, detener la pérdida si el precio cae un cierto porcentaje después de un cruce dorado, o si se forma un nuevo máximo/mínimo y luego retrocede un determinado porcentaje.

-

Optimizar la combinación de períodos de las medias móviles rápidas y lentas, ajustándolas según los cambios de precio en diferentes marcos temporales. Se puede realizar una optimización de la combinación de parámetros para encontrar los mejores.

-

Utilizar índices del mercado general para juzgar la tendencia general del mercado, evitando operaciones de alta frecuencia en mercados laterales.

-

Combinar cambios en el volumen de negociación para verificar la fiabilidad de las señales de tendencia. Por ejemplo, añadir la condición de que debe haber una ruptura con aumento de volumen.

Conclusión

La estrategia de doble media móvil es una estrategia de trading cuantitativo muy típica. Tiene características como simplicidad, intuitividad y fácil implementación, lo que la hace muy adecuada para que los principiantes en trading cuantitativo aprendan y dominen. Mediante pruebas y optimización continuas de parámetros, se pueden obtener buenos resultados. Sin embargo, la estrategia también presenta algunos problemas, como el retraso en la identificación de señales y la facilidad para generar señales falsas. Para convertirla en una estrategia rentable y estable, es necesario incorporar condiciones auxiliares para filtrar y gestionar adecuadamente el riesgo.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1