Estrategia de backtesting del canal SSL basada en ATR y gestión de capital

Resumen

Esta estrategia se basa en el backtesting del indicador de canales SSL, combinando funciones como stop-loss y take-profit basados en ATR (Average True Range) y gestión de capital, lo que permite evaluar de manera más completa la efectividad de la estrategia de canales SSL.

Principio de la estrategia

Indicador de canales SSL

El indicador de canales SSL está compuesto por una línea media y bandas de canal. La línea media es una media móvil simple, dividida en un borde superior y un borde inferior. Por lo general, se toma la media móvil simple de los precios máximos como el borde superior, y la media móvil simple de los mínimos como el borde inferior. La banda del canal está formada por el área entre el borde superior y el borde inferior.

Cuando el precio se acerca al borde superior del canal, se considera sobrecompra; cuando se acerca al borde inferior, se considera sobreventa. Una ruptura del precio fuera de la banda del canal indica una señal de cambio de tendencia.

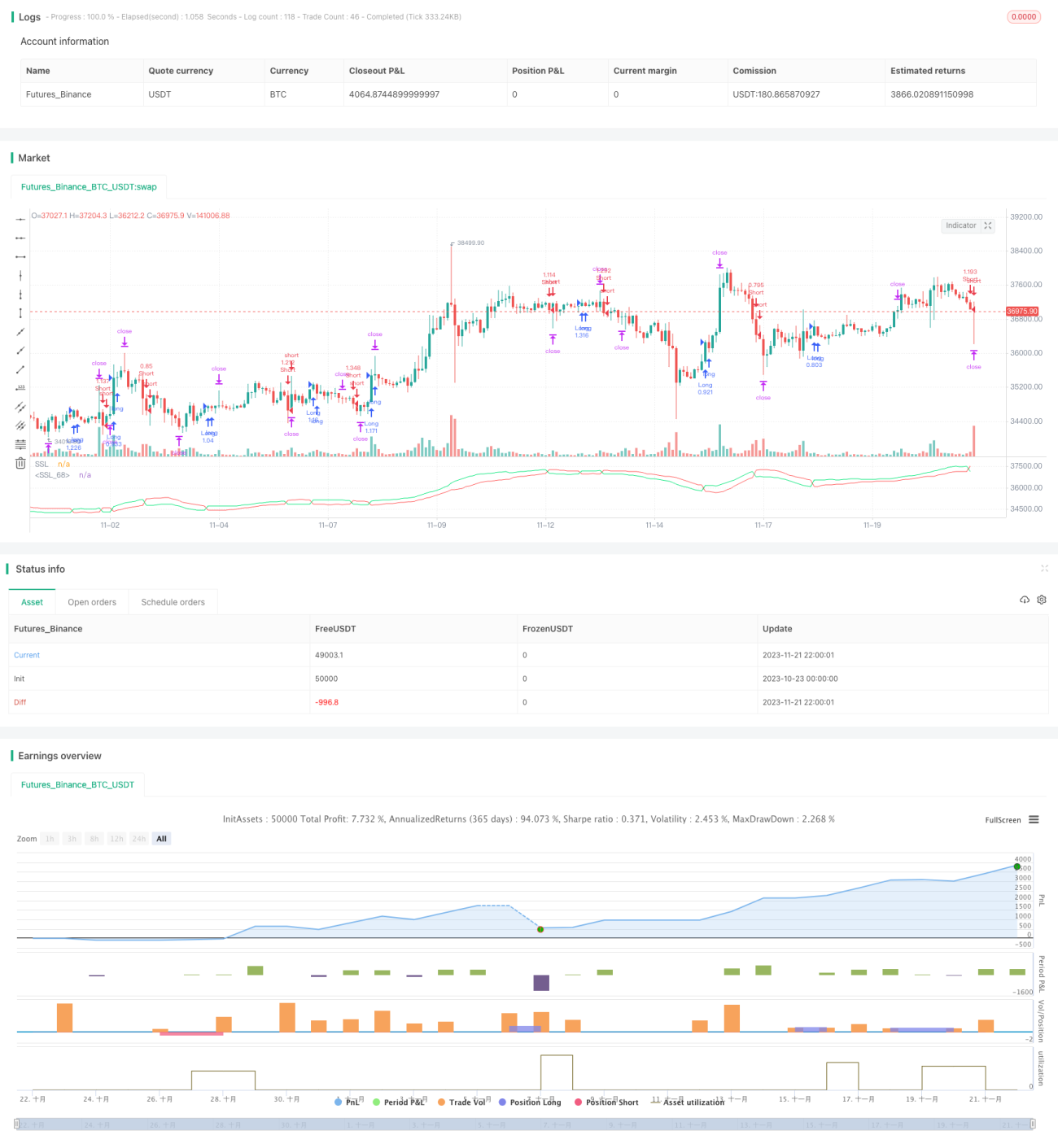

En esta estrategia, el parámetro del indicador de canales SSL se establece en: ssl_period=16.

Stop-loss y take-profit basados en ATR

El ATR (Average True Range) mide la volatilidad media del mercado. Se utiliza para evaluar la volatilidad del mercado y determinar niveles de stop-loss y take-profit.

Esta estrategia utiliza el indicador ATR con parámetro atr_period=14, combinado con atr_stop_factor=1.5 y atr_target_factor=1.0 como multiplicadores dinámicos para el stop-loss y take-profit, logrando así un control de riesgos basado en la volatilidad del mercado.

Además, para adaptarse a diferentes instrumentos, la estrategia incluye un parámetro two_digit que identifica si el contrato tiene precisión de 2 dígitos (como el oro, el yen japonés), permitiendo ajustar de forma flexible los niveles de stop-loss y take-profit.

Gestión de capital

La gestión de capital se implementa principalmente a través de los parámetros position_size (tamaño de posición fijo) y risk (exposición porcentual al riesgo). Cuando use_mm=true, se activa el módulo de gestión de capital.

El objetivo principal de la gestión de capital es controlar el tamaño de cada apertura de posición. Cuando se utiliza el modo de riesgo porcentual fijo, se calcula la exposición al riesgo basada en el capital de la cuenta y se convierte en número de contratos, limitando así las pérdidas individuales.

Análisis de ventajas

- Utiliza el canal SSL para determinar la dirección de la tendencia, con cierta eficacia para capturar cambios de tendencia.

- Aplica el ATR para calcular dinámicamente los niveles de stop-loss y take-profit, adaptándose a la volatilidad del mercado.

- Emplea principios de gestión de capital, lo que ayuda a controlar el riesgo a largo plazo.

Análisis de riesgos

- Aunque el canal SSL puede identificar cambios de tendencia, no es 100% fiable y puede generar señales falsas.

- El ATR ajusta los niveles de stop-loss y take-profit según la volatilidad del mercado, lo que podría resultar demasiado flexible o demasiado rígido.

- Una configuración inadecuada de los parámetros de gestión de capital puede llevar a posiciones demasiado grandes o una eficiencia demasiado baja.

Estos riesgos pueden mitigarse mediante los siguientes métodos:

- Combinar con otros indicadores para confirmar las señales y evitar falsas señales.

- Ajustar adecuadamente el período del ATR para lograr un equilibrio óptimo en los niveles de stop-loss y take-profit.

- Probar diferentes parámetros de gestión de capital para encontrar el tamaño de posición óptimo.

Direcciones de optimización

Esta estrategia puede optimizarse desde los siguientes aspectos:

- Optimizar los parámetros del canal SSL para encontrar la mejor combinación de parámetros.

- Optimizar o reemplazar el mecanismo de stop-loss y take-profit basado en ATR para hacerlo más robusto.

- Agregar otros indicadores de filtro para evitar operaciones innecesarias.

- Incorporar un módulo de control de posición para maximizar las ganancias y pérdidas.

- Ajustar los parámetros según diferentes instrumentos para mejorar la adaptabilidad de la estrategia.

- Incorporar herramientas cuantitativas para realizar backtesting y optimización más completos.

Mediante pruebas y optimización sistemáticas, esta estrategia puede convertirse en un sistema de trading cuantitativo fiable y estable.

Conclusión

Esta estrategia integra tres mecanismos: el indicador de canales SSL para determinar la tendencia, el ATR para establecer stop-loss y take-profit, y la gestión de capital para controlar el riesgo. A través de un backtesting exhaustivo, se puede evaluar la efectividad de esta estrategia, y puede servir como marco base para la optimización de estrategias de trading cuantitativo. Al mismo tiempo, esta estrategia tiene espacio para mejorar, como la incorporación de otros indicadores de filtro, la optimización de parámetros y la expansión de funcionalidades. En general, esta estrategia sienta una base sólida para la construcción de un sistema de trading automatizado.

- 1