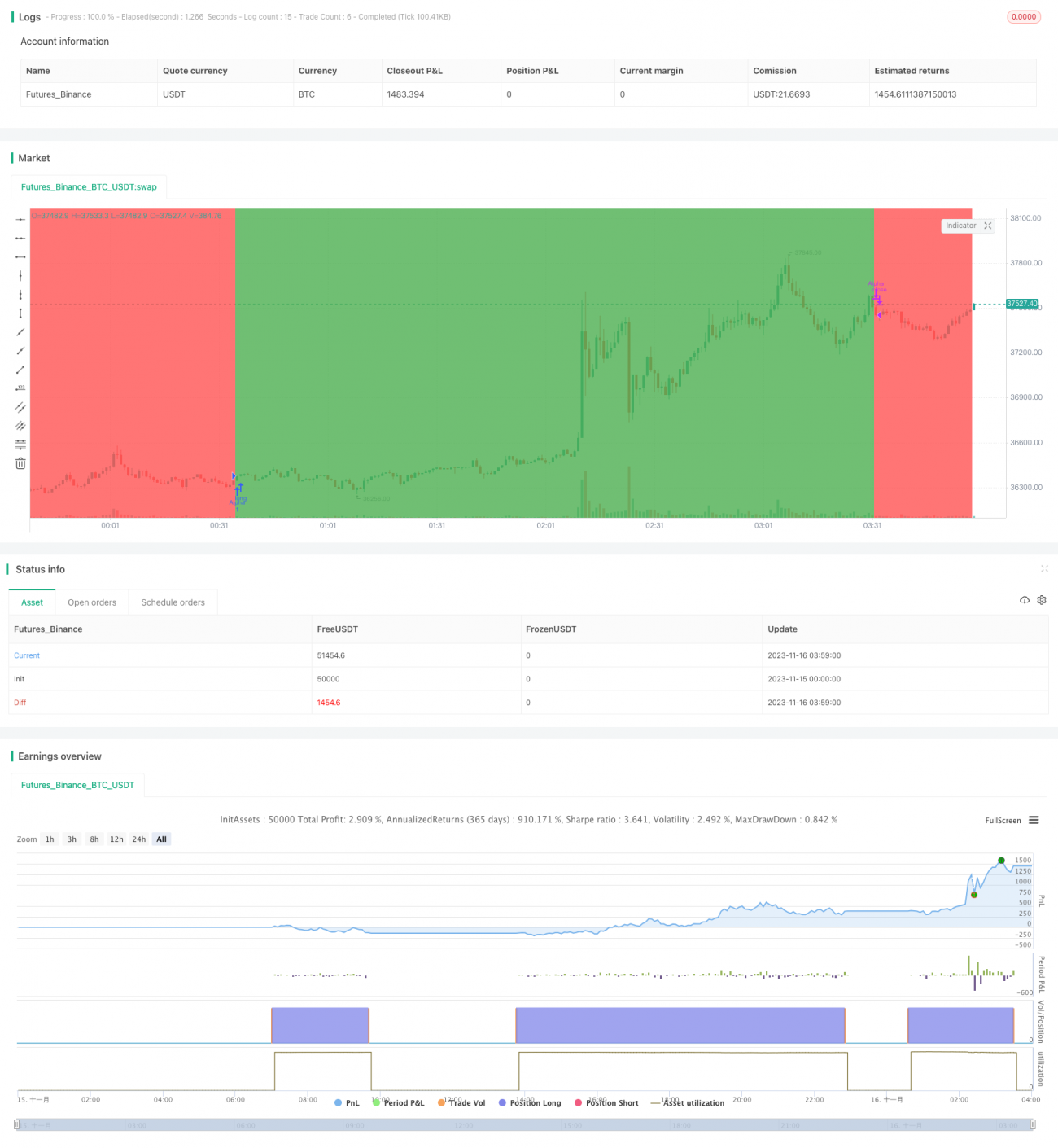

Estrategia Momentum Alpha

Resumen

La estrategia Momentum Alpha calcula el ratio de Sharpe y el valor Alpha del activo subyacente para determinar si existe un efecto Momentum positivo. Cuando tanto el ratio de Sharpe como el Alpha son positivos, se considera que el activo tiene Momentum y se toma una posición larga; cuando ambos indicadores son negativos, se cierra la posición.

Principio de la estrategia

Los indicadores clave de esta estrategia son el ratio de Sharpe y el Alpha. El ratio de Sharpe refleja el rendimiento ajustado al riesgo del activo, mientras que el Alpha refleja el exceso de rendimiento del activo en relación con el índice de referencia del mercado. Cuando ambos son positivos, indica que el activo tiene un rendimiento ajustado al riesgo alto y un desempeño superior al del mercado, por lo que se abre una posición larga; cuando ambos son negativos, el Momentum desaparece, por lo que se cierra la posición.

Específicamente, la estrategia primero calcula el ratio de Sharpe de los últimos 180 días. La fórmula del ratio de Sharpe es: (media de la rentabilidad diaria - tasa libre de riesgo) / desviación estándar de la rentabilidad diaria. Aquí se utilizan los precios de apertura y los precios de cierre del día anterior para calcular la media y la desviación estándar de la rentabilidad diaria. Cuando el ratio de Sharpe es mayor que 1, indica que el rendimiento ajustado al riesgo del activo es alto.

Al mismo tiempo, la estrategia calcula el Alpha de los últimos 180 días. El Alpha se calcula mediante el modelo de mercado: Alpha = rendimiento real del activo - (rendimiento del mercado × Beta). Aquí se utilizan la rentabilidad diaria del activo subyacente y la rentabilidad diaria del índice S&P 500. Cuando el Alpha es mayor que 0, indica que el rendimiento real del activo supera el rendimiento del índice de referencia.

Por lo tanto, cuando tanto el ratio de Sharpe como el Alpha son positivos, se toma una posición larga; cuando ambos son negativos, se cierra la posición.

Análisis de ventajas

La mayor ventaja de esta estrategia es que, mediante el juicio del Momentum, puede capturar oportunidades de crecimiento en el mercado general y en algunas acciones durante períodos específicos. Además, al controlar el riesgo, puede evitar caídas prolongadas del mercado. El análisis es el siguiente:

-

Calcular el ratio de Sharpe refleja la situación del Momentum reciente, lo que permite capturar los períodos de subida de algunos índices y acciones. Calcular el Alpha refleja el exceso de rendimiento en relación con el índice de referencia, lo que permite filtrar activos débiles.

-

Al considerar conjuntamente el ratio de Sharpe y el Alpha, y controlar el Momentum de corto y largo plazo, se puede determinar con mayor precisión si existe un Momentum positivo.

-

Cuando el Momentum desaparece, se toman pérdidas a tiempo para evitar grandes pérdidas. Esta es una estrategia de toma de ganancias oportuna después de un período de subida.

-

En comparación con un único indicador de Momentum, esta estrategia es más estable y también más flexible, pudiendo utilizarse tanto en acciones como en el mercado general.

Análisis de riesgos

Aunque esta estrategia tiene ciertas ventajas, aún presenta los siguientes riesgos:

-

El indicador de Momentum puede experimentar retrocesos. Cuando el mercado cambia de tendencia, las acciones con Momentum pueden sufrir caídas rápidas. En este caso, la estrategia podría generar grandes pérdidas. Se pueden ajustar los parámetros adecuadamente o considerar combinarla con otros indicadores.

-

El cálculo de los indicadores Alpha y ratio de Sharpe tiene un rezago temporal. Cuando el mercado cambia rápidamente, los valores de los indicadores pueden retrasarse y no reflejar las últimas tendencias a tiempo. Se puede acortar el período de cálculo.

-

No hay control sobre las posiciones largas y cortas, lo que puede llevar a una concentración excesiva del riesgo. Se puede considerar controlar el tamaño de las posiciones según las condiciones del mercado o el capital disponible.

-

Los datos de backtesting pueden ser insuficientes, y el rendimiento en operaciones reales es dudoso. Se debe aumentar el período de prueba y probar con diferentes activos. También se debe acortar el ciclo de optimización de parámetros para evitar el sobreajuste.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Agregar un mecanismo de stop-loss. Cuando el precio experimenta una gran caída en un solo día, se puede establecer un punto de stop-loss para evitar pérdidas grandes.

-

Incorporar gestión de posiciones. Se puede controlar la cantidad de capital abierta en cada operación según indicadores como la volatilidad del mercado, reduciendo el riesgo de pérdida por operación.

-

Optimizar parámetros. Se pueden probar parámetros con diferentes períodos de tiempo para que se ajusten mejor a las características de diferentes activos y condiciones del mercado. También se pueden probar diferentes combinaciones de parámetros.

-

Agregar condiciones de filtro. Se pueden establecer condiciones como el volumen de negociación o la volatilidad para evitar caer en trampas de activos oscilantes o de baja liquidez.

-

Combinar con otras estrategias. Se puede considerar combinarla con estrategias de seguimiento de tendencia similares. Esto puede mejorar la estabilidad del rendimiento y diversificar el riesgo de una sola estrategia.

Resumen

La estrategia Momentum Alpha, al juzgar simultáneamente el rendimiento ajustado al riesgo del activo y su desempeño relativo al mercado, captura dinámicamente las oportunidades de Momentum positivo. En comparación con un único indicador de Momentum, tiene ventajas como un juicio más preciso, un ámbito de aplicación más amplio y una mayor capacidad de resistencia al riesgo. Sin embargo, esta estrategia aún presenta ciertos riesgos de retroceso y rezago, y requiere una optimización continua y combinación con otras estrategias para obtener ganancias estables en operaciones reales.

- 1