Estrategia de backtesting de reversión bajista Harami

Resumen

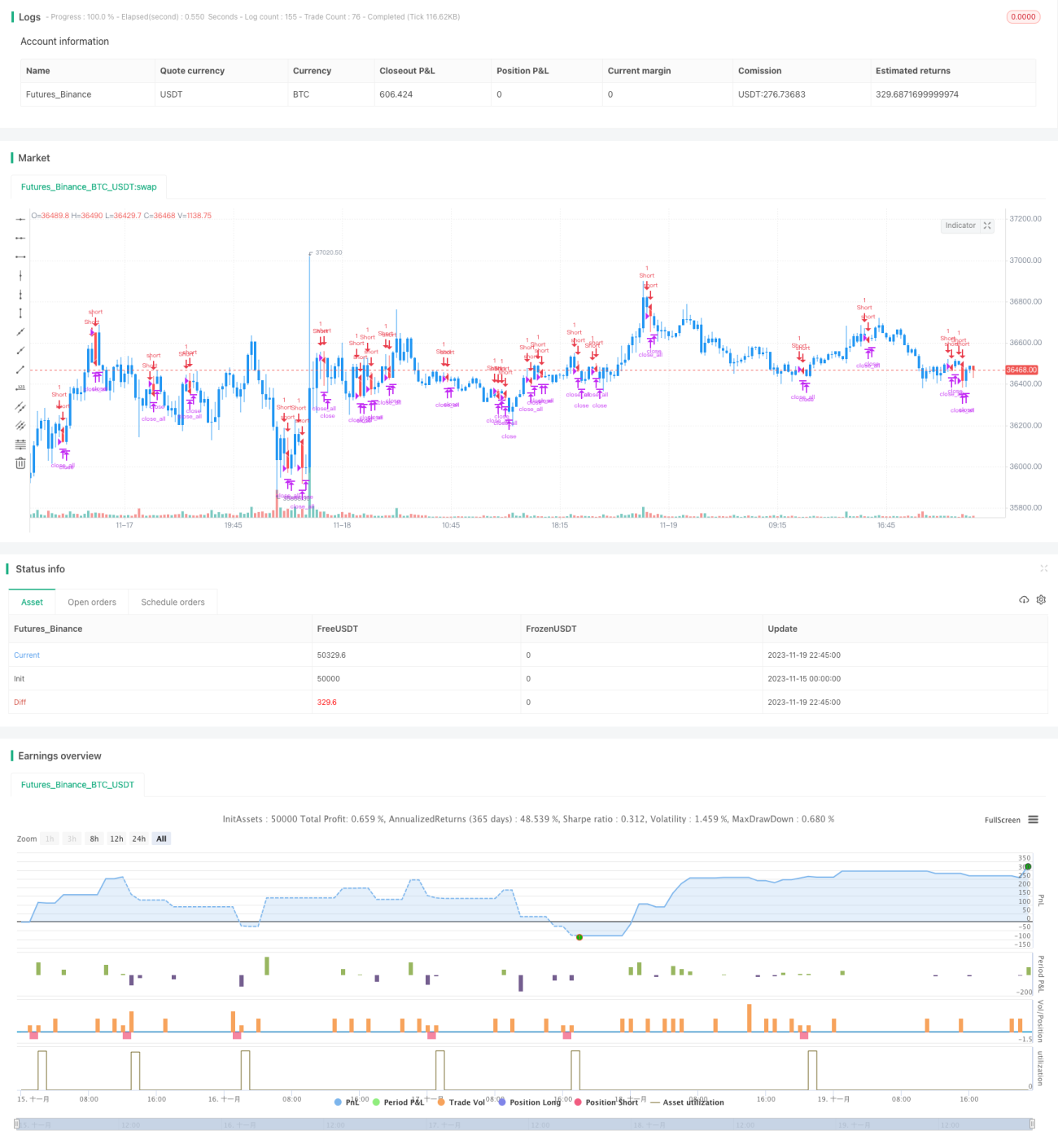

La estrategia de backtesting de reversión bajista Harami identifica el patrón de velas de reversión bajista Harami para ejecutar operaciones automáticas. Cuando se detecta este patrón, la estrategia entra en una posición corta; cuando se alcanza el stop loss o take profit, se cierra la posición.

Principio de la estrategia

El indicador clave de identificación de esta estrategia es: si la vela anterior es una vela larga alcista, la segunda vela tiene su cierre dentro del cuerpo de la primera vela y es bajista, entonces se puede formar un patrón de reversión bajista Harami. Cuando se cumple este patrón, la estrategia entra en una posición corta.

La lógica de juicio específica es:

- Calcular si el tamaño del cuerpo de la vela anterior ABS(Cierre1 - Apertura1) es mayor que el tamaño mínimo de cuerpo establecido.

- Determinar si la vela anterior es alcista: Cierre1 > Apertura1.

- Determinar si la vela actual es bajista: Apertura > Cierre.

- Determinar si el precio de apertura de la vela actual es menor o igual que el cierre de la vela anterior: Apertura <= Cierre1.

- Determinar si el precio de apertura de la vela anterior es menor o igual que el cierre de la vela actual: Apertura1 <= Cierre.

- Determinar si el cuerpo de la vela actual es menor que el de la vela anterior: Apertura - Cierre < Cierre1 - Apertura1.

- Si se cumplen todas las condiciones anteriores, se forma un Harami de reversión bajista y se entra en una posición corta.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Utiliza la fuerte señal de reversión del Harami bajista para aumentar la probabilidad de ganancias.

- Datos de backtesting suficientes y resultados de simulación de trading excelentes.

- Lógica de estrategia simple y clara, fácil de entender y optimizar.

- Puntos de stop loss y take profit personalizables para controlar el riesgo.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Pueden ocurrir falsas rupturas en el mercado, atrapando la posición. Se puede ajustar el stop loss para que sea más amplio o agregar filtros adicionales.

- La volatilidad del precio del activo subyacente puede ser demasiado alta, impidiendo un stop loss efectivo. Se deben seleccionar instrumentos con menor volatilidad.

- Datos de backtesting insuficientes que pueden no reflejar la situación real del mercado. Se debe aumentar la cantidad de datos de backtesting y realizar pruebas en vivo.

Direcciones de optimización

Esta estrategia también se puede optimizar en los siguientes aspectos:

- Agregar filtros de indicadores como Volumen, MACD, etc., para mejorar la calidad de las señales.

- Optimizar la estrategia de stop loss y take profit, ajustando los niveles de forma dinámica.

- Mejorar la eficiencia de las posiciones, combinando factores como la tendencia para reducir operaciones no rentables.

- Probar diferentes instrumentos de negociación, seleccionando aquellos con una volatilidad más adecuada.

Resumen

La estrategia de backtesting de reversión bajista Harami tiene una lógica general clara, es fácil de entender y optimizar, y sus resultados de backtesting son buenos. El riesgo es controlable y hay espacio para ajustes en operaciones reales. En general, las señales de trading generadas por esta estrategia son bastante confiables y merecen una mayor verificación y optimización en vivo.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short - 1