Estrategia basada en cruce de medias móviles

Resumen

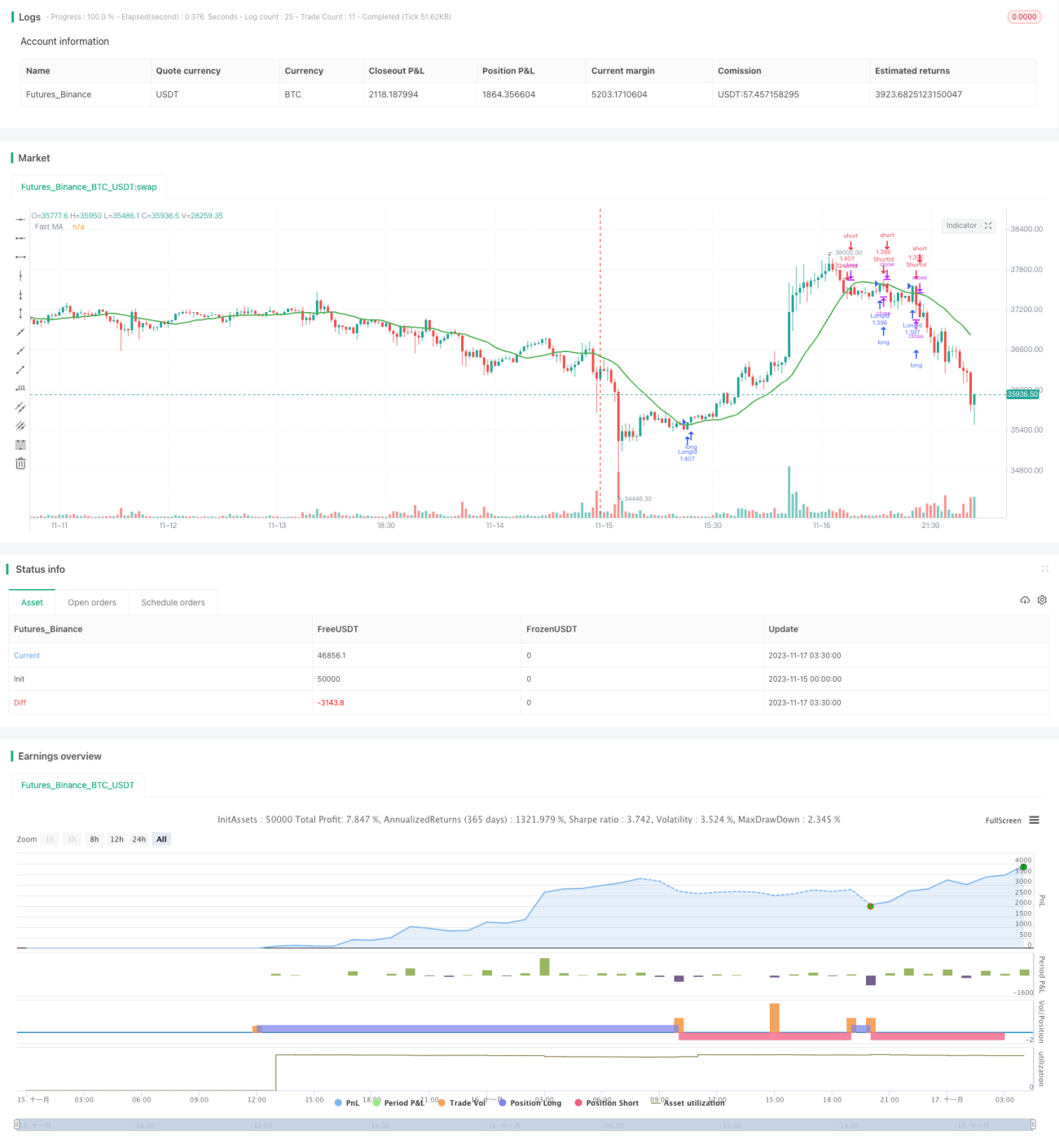

La estrategia de cruce de medias móviles es una estrategia de trading basada en medias móviles. Utiliza el cruce de una media móvil rápida y una media móvil lenta como señales de compra y venta. Cuando la media rápida cruza al alza la media lenta desde abajo, se genera una señal de compra; cuando la media rápida cruza a la baja la media lenta desde arriba, se genera una señal de venta.

Principio de la estrategia

Esta estrategia utiliza la función sma para calcular la media móvil simple de un período específico, como media rápida y media lenta. Por defecto, el período de la media rápida es de 18 días, ajustable mediante parámetros.

Cuando la media rápida cruza al alza la media lenta desde abajo, se detecta la señal de cruce mediante la función crossunder, generando una señal de compra. Cuando la media rápida cruza a la baja la media lenta desde arriba, se detecta la señal de cruce mediante la función crossover, generando una señal de venta.

La estrategia implementa trading automático mediante señales de seguimiento (track) y salida (exit). La entrada larga se activa cuando la media rápida cruza al alza la media lenta desde abajo; la entrada corta se activa cuando la media rápida cruza a la baja la media lenta desde arriba. Las señales de salida correspondientes también se generan en el cruce inverso.

Ventajas

- El cruce de medias móviles ofrece una fuerte capacidad de seguimiento de tendencias, capturando eficazmente las tendencias de precios.

- La estrategia de medias móviles es simple y directa, con una lógica clara y fácil de entender e implementar.

- Se puede optimizar ajustando los parámetros de las medias para adaptarse a diferentes condiciones del mercado.

- La estrategia se automatiza, eliminando la necesidad de intervención manual y reduciendo los costos operativos.

Riesgos y soluciones

- Cuando el precio se encuentra en un rango de consolidación, pueden producirse múltiples cruces falsos, generando un alto riesgo de negociación frecuente. Se puede evitar añadiendo filtros.

- Es necesario prestar atención a la optimización de parámetros, ya que diferentes parámetros afectan significativamente el rendimiento de la estrategia. Se pueden optimizar mediante backtesting o introducir medias móviles adaptativas.

- Existe cierto riesgo de perder señales; se pueden combinar otros indicadores para filtrar señales o utilizarlos como condiciones auxiliares.

- Se puede introducir una estrategia de stop loss para controlar las pérdidas individuales.

Direcciones de optimización

- Se pueden introducir medias móviles adaptativas u optimizar dinámicamente los parámetros de las medias para que se ajusten mejor al mercado.

- Se pueden añadir filtros para evitar señales falsas durante períodos de consolidación o tendencia incierta, por ejemplo, utilizando filtros de volumen.

- Se puede combinar con otros indicadores, como las Bandas de Bollinger, como condición auxiliar de filtrado o entrada, mejorando el rendimiento de la estrategia.

- Se puede introducir una estrategia de stop loss para controlar las pérdidas individuales dentro de un rango aceptable.

Resumen

En general, la estrategia de cruce de medias móviles es una estrategia de seguimiento de tendencias clásica y simple. Utiliza principalmente el cruce de medias como señal de trading, con un principio sencillo y directo, fácil de entender e implementar, y puede adaptarse al mercado ajustando parámetros. Sin embargo, también presenta algunas desventajas, como ser susceptible a la consolidación y los cambios de tendencia, y generar señales frecuentes. Estos problemas pueden mejorarse añadiendo filtros, ajustando parámetros dinámicamente o introduciendo stop loss. Esta estrategia ofrece un amplio espacio y múltiples direcciones de optimización, siendo una de las estrategias base del trading cuantitativo.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")- 1