Estrategia de stop loss y take profit basada en el precio

Resumen

La idea central de esta estrategia es utilizar el monto ingresado de stop-loss y take-profit para establecer puntos razonables de stop-loss y take-profit, gestionando así el riesgo y el beneficio de cada operación.

Principio de la estrategia

La estrategia primero establece una señal de entrada aleatoria: cuando la SMA14 cruza por encima de la SMA28, se toma una posición larga; cuando la SMA14 cruza por debajo de la SMA28, se toma una posición corta.

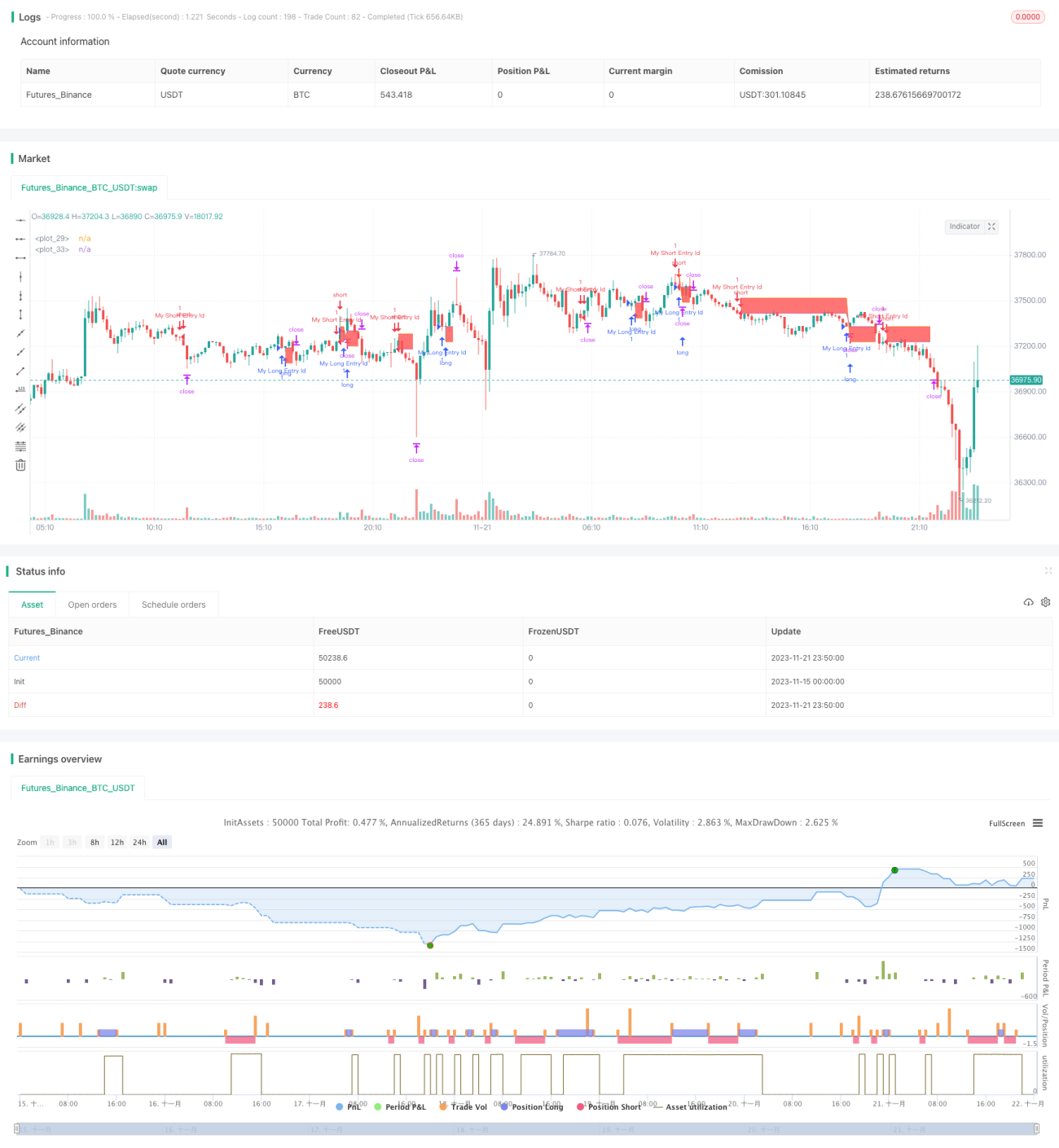

Después de la entrada, la estrategia utiliza la función moneyToSLPoints para calcular los puntos de stop-loss correspondientes en función del monto de stop-loss ingresado, y de manera similar calcula los puntos de take-profit. De esta forma se logra un stop-loss y take-profit basado en montos en dólares.

Por ejemplo, si se ingresa en largo con 100 lotes, cada punto vale 10 USD y el stop-loss se establece en 100 USD, entonces los puntos de stop-loss se calculan como 100 / 10 / 100 = 0.1 puntos.

Finalmente, se utiliza strategy.exit para establecer los puntos de salida de stop-loss y take-profit. Al mismo tiempo, se dibujan las líneas de stop-loss y take-profit como referencia para la depuración.

Análisis de ventajas

La mayor ventaja de esta estrategia basada en precios de stop-loss y take-profit es que los parámetros son intuitivos: se puede ver claramente la relación entre riesgo y beneficio y realizar la selección de parámetros.

Además, en comparación con el stop-loss por puntos, el stop-loss en dólares permite controlar mejor la exposición al riesgo real. Cuando la volatilidad del mercado aumenta, el stop-loss en dólares protege mejor el capital.

Análisis de riesgos

Esta estrategia de stop-loss y take-profit también presenta ciertos riesgos:

-

Un stop-loss demasiado amplio puede hacer que la posición quede atrapada. Si la distancia del stop-loss es muy grande, la probabilidad de un giro a corto plazo es alta, y fácilmente se queda atrapado sin poder salir.

-

Un take-profit demasiado cercano dificulta la obtención de ganancias. Si la distancia del take-profit es muy corta, incluso un movimiento direccional normal no lo alcanza, lo que hace difícil obtener beneficios.

-

Es necesario elegir el contrato adecuado. Si se elige un contrato con un valor de punto demasiado grande, como el petróleo crudo, con el mismo stop-loss en dólares los puntos correspondientes serán muy pequeños, y con la volatilidad del mercado es fácil que la posición sea expulsada. Por lo tanto, se debe seleccionar un contrato con un punto de valor razonable.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

La señal de entrada puede mejorarse, por ejemplo, combinando tendencia, volatilidad, estacionalidad, etc., para elegir mejores momentos de entrada.

-

Se puede seleccionar un porcentaje de stop-loss y take-profit adecuado según el producto. Por ejemplo, para materias primas se puede establecer un stop-loss más flexible.

-

Se puede incorporar la volatilidad: cuando la volatilidad aumenta, relajar ligeramente el stop-loss; cuando la volatilidad disminuye, ajustarlo más estrictamente.

-

Se pueden elegir diferentes estrategias de stop-loss y take-profit según las distintas sesiones del día de negociación. Por ejemplo, durante la sesión estadounidense ajustar más el stop-loss para reducir la probabilidad de quedar atrapado.

Conclusión

Esta estrategia utiliza el monto en dólares como parámetro y logra una función intuitiva de stop-loss y take-profit. Su ventaja es que la selección de parámetros y el control del capital son claros y directos; su desventaja es que es fácil quedar atrapado y difícil obtener ganancias. Podemos mejorarla optimizando el momento de entrada, los parámetros de stop-loss y take-profit, la selección del contrato, etc., para que la estrategia genere ganancias de forma más estable.

- 1