Estrategia de canales y stop loss

Resumen

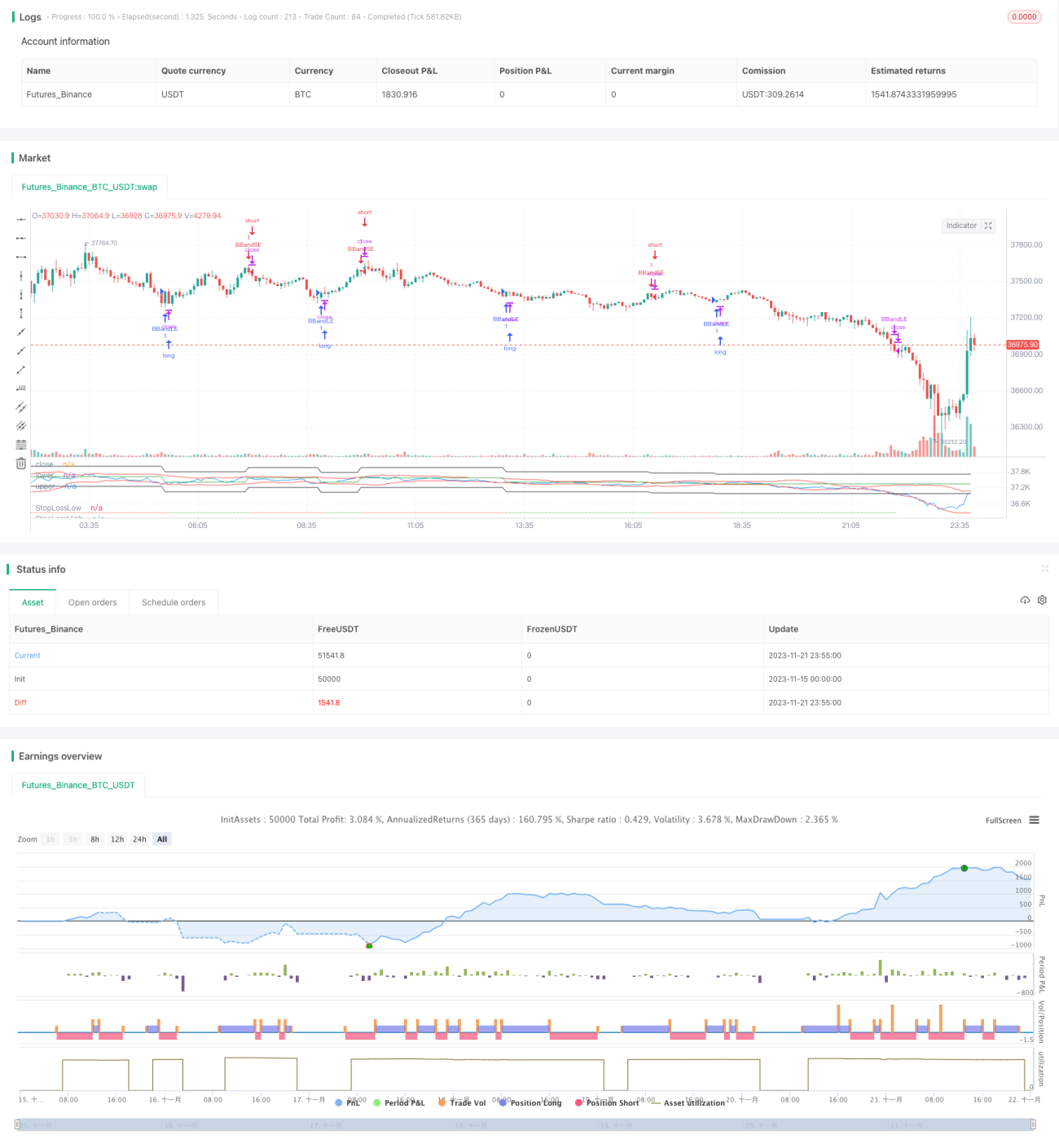

La estrategia de Bandas de Bollinger (Bollinger Bands Strategy) es una estrategia clásica que utiliza las bandas de volatilidad de Bollinger para seguir tendencias y detectar señales de sobrecompra/sobreventa. Esta versión agrega un mecanismo de stop loss sobre la estrategia original para controlar el riesgo.

La estrategia determina las condiciones de sobrecompra/sobreventa del mercado mediante los cruces de las bandas superior e inferior de Bollinger, y realiza un seguimiento de tendencia utilizando las bandas. El área entre la banda superior y la banda inferior refleja el rango de volatilidad actual del mercado. Las bandas de Bollinger están compuestas por la banda media, la banda superior y la banda inferior. La banda media es una media móvil simple de n días, mientras que las bandas superior e inferior se determinan sumando o restando k veces la desviación estándar de n días a la banda media.

Principio

Las Bandas de Bollinger son un indicador técnico que refleja la volatilidad del mercado y la amplitud de las oscilaciones. Cuando el precio toca cerca de la banda inferior de Bollinger, indica que el mercado se encuentra en estado de sobreventa; en ese momento, es probable que los huecos que aparecen consecutivamente se llenen, y según la característica de reversión a la media, se debería considerar la apertura de una posición larga. Cuando el precio toca cerca de la banda superior de Bollinger, indica que el mercado puede estar en sobrecompra, y es posible que el precio se revierta a la baja, por lo que se debería considerar la apertura de una posición corta para beneficiarse de la tendencia bajista.

Esta estrategia combina las señales de sobrecompra/sobreventa de las Bandas de Bollinger para establecer posiciones de seguimiento de tendencia, y agrega un mecanismo de stop loss para controlar el riesgo.

Cuando el precio cruza por encima de la banda inferior de Bollinger, indica que el mercado está saliendo de la zona de sobreventa hacia una zona razonable, momento en el cual se puede abrir una posición larga. Cuando el precio cruza por debajo de la banda superior de Bollinger, indica que el mercado ha entrado en la zona de sobrecompra, momento en el cual se puede abrir una posición corta.

Después de abrir la posición, se establece un stop loss de porcentaje fijo para controlar el riesgo. Cuando la pérdida supera el nivel de stop loss establecido, se sale de la posición actual para evitar pérdidas excesivas.

Ventajas

-

Esta estrategia combina el indicador de Bandas de Bollinger para identificar zonas de sobrecompra/sobreventa, logrando comprar barato y vender caro al detectar los cruces del precio con las bandas superior e inferior.

-

Utiliza la característica de volatilidad de las Bandas de Bollinger para realizar operaciones de seguimiento de tendencia.

-

Añade un mecanismo de stop loss que controla eficazmente la pérdida máxima por operación.

-

Combinando el seguimiento de tendencia con el stop loss, se pueden obtener rendimientos estables.

Riesgos y optimización

-

La parametrización de las Bandas de Bollinger afecta la calidad de las señales de trading. La longitud n de la banda media y el múltiplo k de la desviación estándar deben configurarse de manera razonable según los diferentes mercados; de lo contrario, afectará la precisión de las señales.

-

Un stop loss demasiado grande o demasiado pequeño afectará la estabilidad de los rendimientos. Un stop loss demasiado grande aumenta el riesgo de pérdida por operación, mientras que uno demasiado pequeño aumenta la probabilidad de que se active el stop loss. Es necesario establecer el porcentaje de stop loss de forma razonable según el activo.

-

Se puede considerar combinar otros indicadores para filtrar señales y mejorar la precisión de las señales de trading.

-

Se pueden probar diferentes períodos de mantenimiento de posiciones, como combinar Bandas de Bollinger de nivel horario o de períodos más cortos para realizar operaciones de mayor frecuencia, mejorando así la eficiencia en el uso del capital.

Resumen

Esta estrategia combina las Bandas de Bollinger para identificar zonas de sobrecompra/sobreventa y establecer posiciones, añadiendo un stop loss para controlar el riesgo. Es un tipo común de estrategia de seguimiento de tendencia. Mediante la optimización de parámetros, junto con la configuración de señales de trading más precisas y niveles de stop loss adecuados, se pueden obtener ganancias estables.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Bollinger Bands Strategy", overlay=false, shorttitle="BBS", pyramiding=0, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.03, initial_capital=1000)

source = input(close, "Source")

length = input.int(20, minval=1)- 1