Estrategia de seguimiento de tendencia original basada en medias móviles

Resumen

Esta estrategia se basa en el cuerpo real de las velas (candle), combinada con el indicador EMA para determinar la dirección de la tendencia del mercado, logrando el efecto de ORIGINAL PRIMITIVE TREND TRACKING. Cuando aparece una vela alcista grande, se abre una posición larga; cuando aparece una vela bajista grande, se abre una posición corta, siguiendo así la tendencia del mercado.

Principio de la estrategia

- Calcular la longitud promedio del cuerpo real de las velas (sbody) de las últimas 30 velas.

- Cuando la última vela es alcista y su cuerpo real es mayor que sbody/2, se abre una posición larga.

- Si ya se está en largo, y la última vela es bajista con cuerpo real mayor que sbody/2, y la posición actual está en ganancias, se cierra la posición larga.

- Cuando la última vela es bajista y su cuerpo real es mayor que sbody/2, se abre una posición corta.

- Si ya se está en corto, y la última vela es alcista con cuerpo real mayor que sbody/2, y la posición actual está en ganancias, se cierra la posición corta.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Original y simple, fácil de entender e implementar.

- Se basa en la estructura de las velas, efectiva para detectar rupturas (Trading Breakouts).

- Sigue la tendencia, capaz de capturar movimientos grandes del mercado.

- Cierre rápido de posiciones rentables para asegurar ganancias.

Análisis de riesgos

Esta estrategia también conlleva algunos riesgos:

- No puede filtrar eficazmente las falsas rupturas, lo que puede provocar pérdidas innecesarias.

- Al basarse únicamente en las velas, es susceptible al deslizamiento y a los gaps nocturnos.

- No considera el problema de una alta frecuencia de negociación.

Se pueden reducir los riesgos mediante los siguientes métodos:

- Combinar con otros indicadores para filtrar señales.

- Establecer una estrategia de stop-loss.

- Optimizar parámetros para controlar la frecuencia de negociación.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Agregar indicadores de ruptura para filtrar falsas rupturas.

- Incorporar una estrategia de stop-loss para reducir pérdidas por operación.

- Combinar indicadores de tendencia para verificar la dirección de la misma.

- Optimizar parámetros para encontrar la mejor combinación.

Conclusión

Esta estrategia es un tipo de estrategia de seguimiento de tendencia simple y original. A través del análisis de la estructura de las velas, puede seguir eficazmente la dirección de la tendencia. Además, incorpora un mecanismo de cierre rápido para asegurar ganancias. Puede complementar un conjunto de estrategias de seguimiento de tendencia, pero aún necesita optimización para reducir riesgos. Vale la pena investigar más a fondo su combinación con otros indicadores en el futuro.

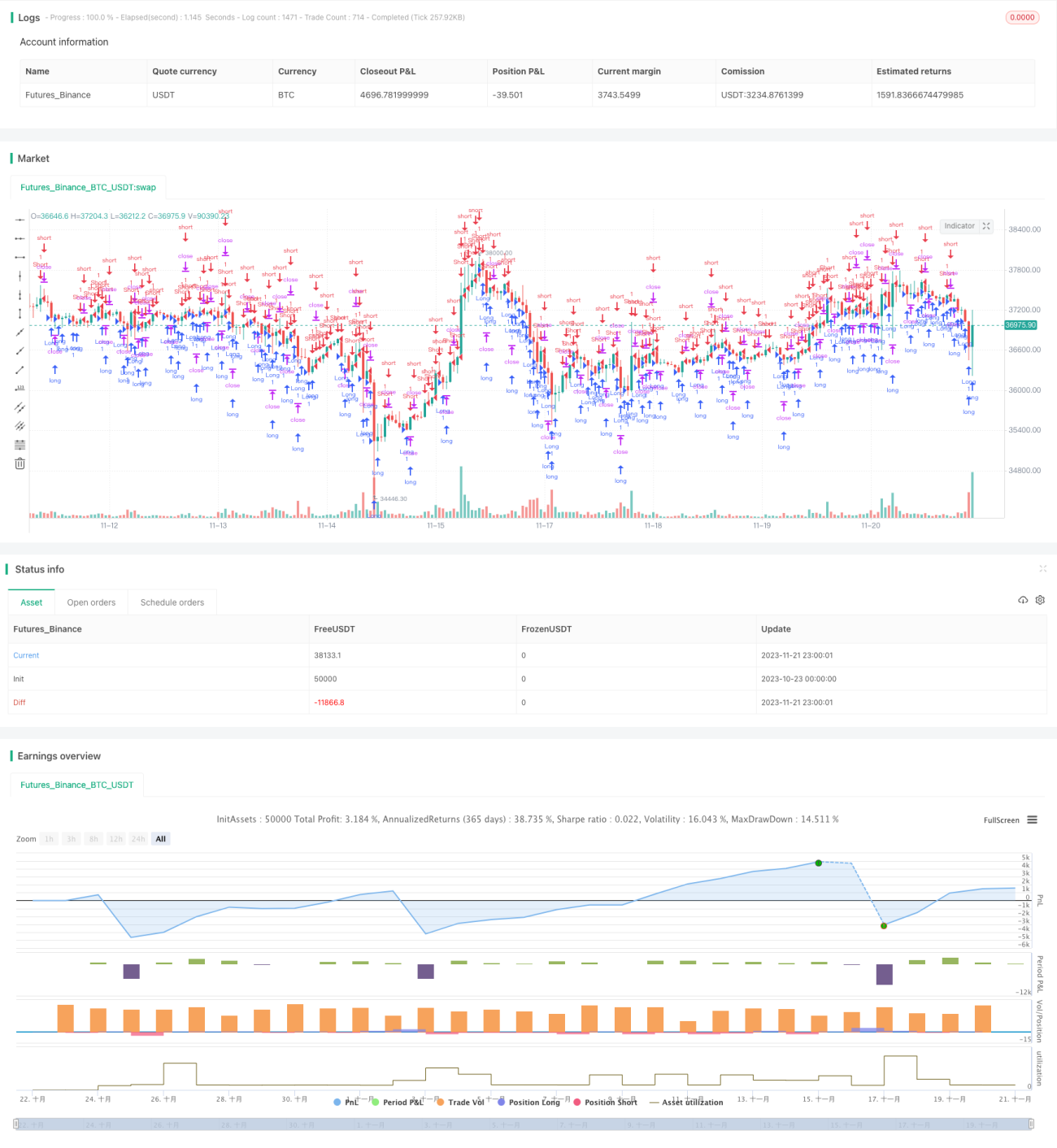

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//Settings- 1