Estrategia de Pares con Doble Seguimiento de Impulso y Reversión

Resumen

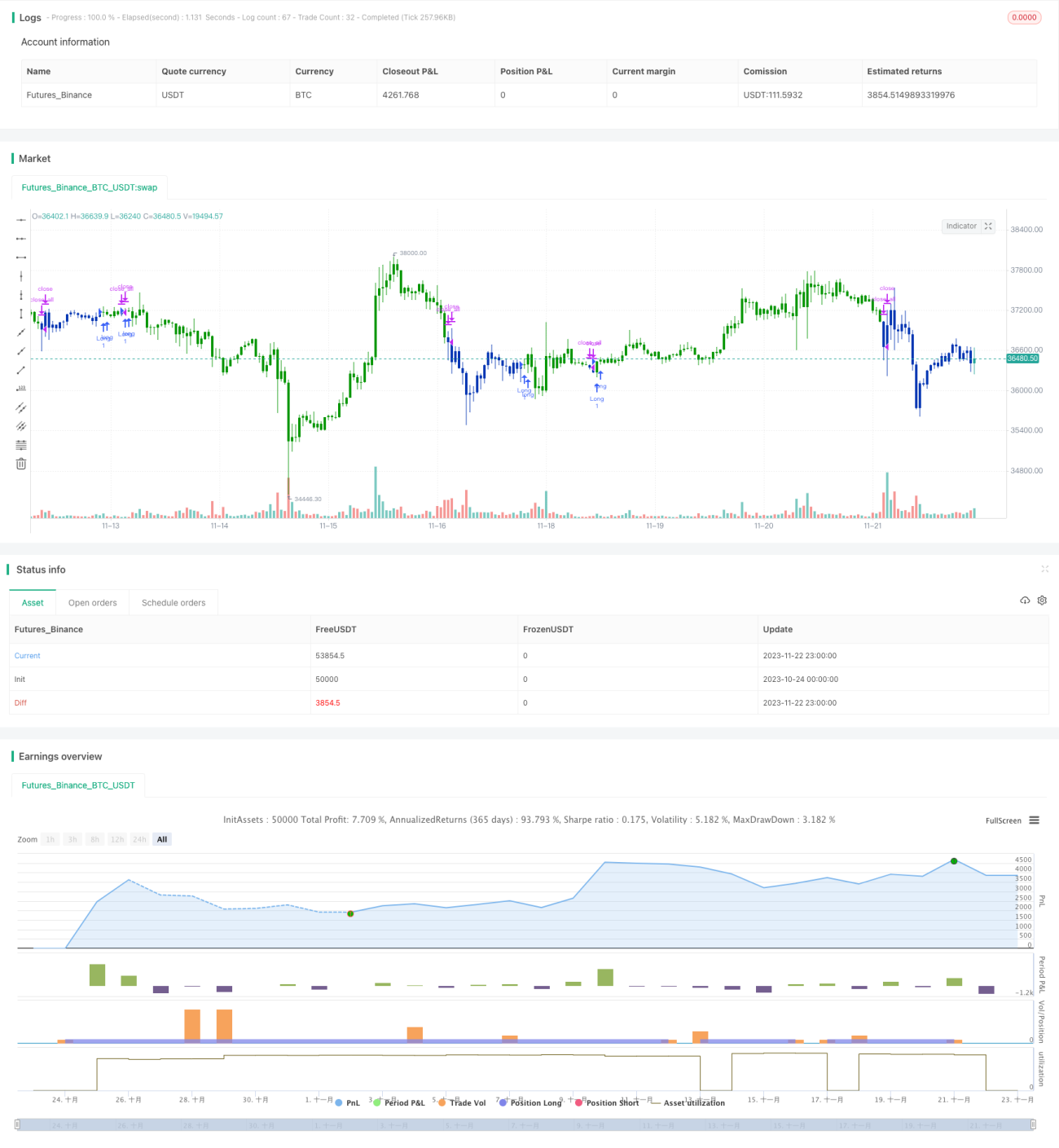

Esta estrategia combina múltiples indicadores técnicos para implementar un emparejamiento de doble vía con reversión de momento, generando señales de trading. Utiliza el patrón 123 para identificar puntos de reversión y se empareja con el indicador ergódico CSI para lograr seguimiento de tendencia. El objetivo es capturar tendencias a corto y medio plazo para obtener una rentabilidad elevada.

Principio de la estrategia

La estrategia consta de dos partes:

- Identificación de puntos de reversión mediante el patrón 123

- Generación de señales de emparejamiento con el indicador ergódico CSI

El patrón 123 determina la reversión del precio basándose en la relación de los precios de cierre de las últimas tres velas. La lógica de juicio es la siguiente:

- Si el cierre de la segunda vela sube respecto a la primera, y tanto la línea rápida como la lenta del estocástico (Stoch) se encuentran por debajo de 50, se genera una señal de compra.

- Si el cierre de la segunda vela baja respecto a la primera, y tanto el Stoch rápido como el lento están por encima de 50, se genera una señal de venta.

El indicador ergódico CSI considera múltiples factores como precio, rango verdadero medio (ATR) e indicadores de tendencia para evaluar integralmente la dirección del mercado, generando zonas de compra y venta. Cuando el indicador supera la zona de compra se produce una señal de compra, y cuando cae por debajo de la zona de venta se produce una señal de venta.

Finalmente, la señal de reversión del patrón 123 se combina con la señal de la banda del ergódico CSI mediante una operación "Y" lógica para obtener la señal final de la estrategia.

Ventajas de la estrategia

- Captura tendencias a corto y medio plazo, con un gran potencial de beneficios.

- La identificación de patrones de reversión permite atrapar puntos de giro de forma efectiva.

- El emparejamiento de doble vía reduce las señales falsas.

Riesgos de la estrategia

- Pueden ocurrir divergencias en acciones individuales, provocando stop-loss.

- El patrón de reversión es vulnerable a mercados laterales (en rango).

- El espacio de optimización de parámetros es limitado, por lo que los resultados pueden fluctuar considerablemente.

Direcciones de optimización

- Optimizar los parámetros para mejorar la rentabilidad de la estrategia.

- Agregar lógica de stop-loss para reducir pérdidas por operación.

- Combinar con modelos multifactorial para mejorar la selección de activos.

Resumen

Esta estrategia logra un seguimiento efectivo de las tendencias a corto y medio plazo mediante la combinación de patrones de reversión y un emparejamiento de doble vía. En comparación con indicadores técnicos simples, ofrece una mayor estabilidad y rentabilidad. Los siguientes pasos serán seguir optimizando los parámetros e incorporar módulos de stop-loss y selección de activos para reducir el drawdown y mejorar el rendimiento general.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/07/2020

// This is combo strategies for get a cumulative signal. - 1