Estrategia de seguimiento de tendencias basada en el indicador CCI

Resumen

Esta estrategia es una estrategia de seguimiento de tendencia basada en el indicador CCI. Utiliza dos CCI con períodos diferentes para generar señales de trading. Específicamente, monitorea si un CCI de período corto cruza por encima o por debajo de un CCI de período largo, y decide si abrir una posición larga o corta según la dirección del cruce.

Principio de la estrategia

La lógica central de esta estrategia es:

- Definir dos indicadores CCI: ci1 con período 14 y ci2 con período 56.

- Cuando ci1 cruza por encima de ci2, se abre una posición larga.

- Cuando ci1 cruza por debajo de ci2, se abre una posición corta.

- Después de que se emite la señal de trading, los valores de ci1 y ci2 se utilizan para determinar el cierre de la posición.

Las reglas específicas para las posiciones largas son:

- ci1 cruza por encima de ci2, es decir, el CCI de corto plazo cruza por encima del CCI de largo plazo.

- Condición de stop loss: ci1 < -50 y la tasa de cambio < 0, o ci1 cae por debajo de -100.

Las reglas específicas para las posiciones cortas son:

- ci1 cruza por debajo de ci2, es decir, el CCI de corto plazo cruza por debajo del CCI de largo plazo.

- Condición de stop loss: ci1 > 100 y la tasa de cambio > 0, o ci2 cruza por encima de 100.

Se puede observar que esta estrategia aprovecha la sensibilidad del CCI de corto plazo y la estabilidad del CCI de largo plazo para identificar y seguir la tendencia.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

- Utiliza las ventajas del indicador CCI para identificar tendencias de manera efectiva.

- El diseño de doble CCI permite filtrar parte del ruido en las transacciones.

- La combinación de CCI de corto y largo plazo permite controlar el riesgo mientras se sigue la tendencia.

- Las reglas de la estrategia son simples y claras, fáciles de entender e implementar.

- Alta capacidad de configuración; tanto los períodos del CCI como las condiciones de stop loss son personalizables.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

- El indicador CCI tiene una capacidad limitada para identificar mercados laterales o en rango.

- Pueden ocurrir divergencias entre el CCI de corto y largo plazo, generando señales de trading erróneas.

- Una configuración inadecuada de las condiciones de stop loss puede provocar pérdidas significativas.

- Una parametrización incorrecta también puede afectar en gran medida el rendimiento de la estrategia.

Soluciones para los riesgos mencionados:

- Se pueden combinar otros indicadores para evaluar el mercado y evitar operar en mercados laterales.

- Añadir filtros para evitar señales erróneas causadas por divergencias entre los CCI de corto y largo plazo.

- Optimizar y probar diferentes condiciones de stop loss.

- Seleccionar combinaciones de parámetros adecuadas mediante backtesting y optimización.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

- Añadir otros indicadores para formar un sistema de trading más completo.

- Probar las diferencias de rendimiento en diferentes días de la semana y sesiones.

- Utilizar métodos de aprendizaje automático para encontrar parámetros óptimos.

- Ajustar los parámetros según las características de cada instrumento.

- Optimizar las condiciones de apertura y cierre de posiciones.

Conclusión

En general, esta estrategia es una estrategia simple de seguimiento de tendencia basada en el cruce de indicadores CCI de corto y largo plazo. Es capaz de identificar la dirección de la tendencia y seguirla de manera efectiva, al mismo tiempo que controla el riesgo mediante stops, entre otros métodos. Es una estrategia sencilla y práctica, con parámetros flexibles que puede servir como estrategia introductoria para el trading cuantitativo. Con una mayor optimización y combinación, se puede desarrollar un sistema de trading más potente.

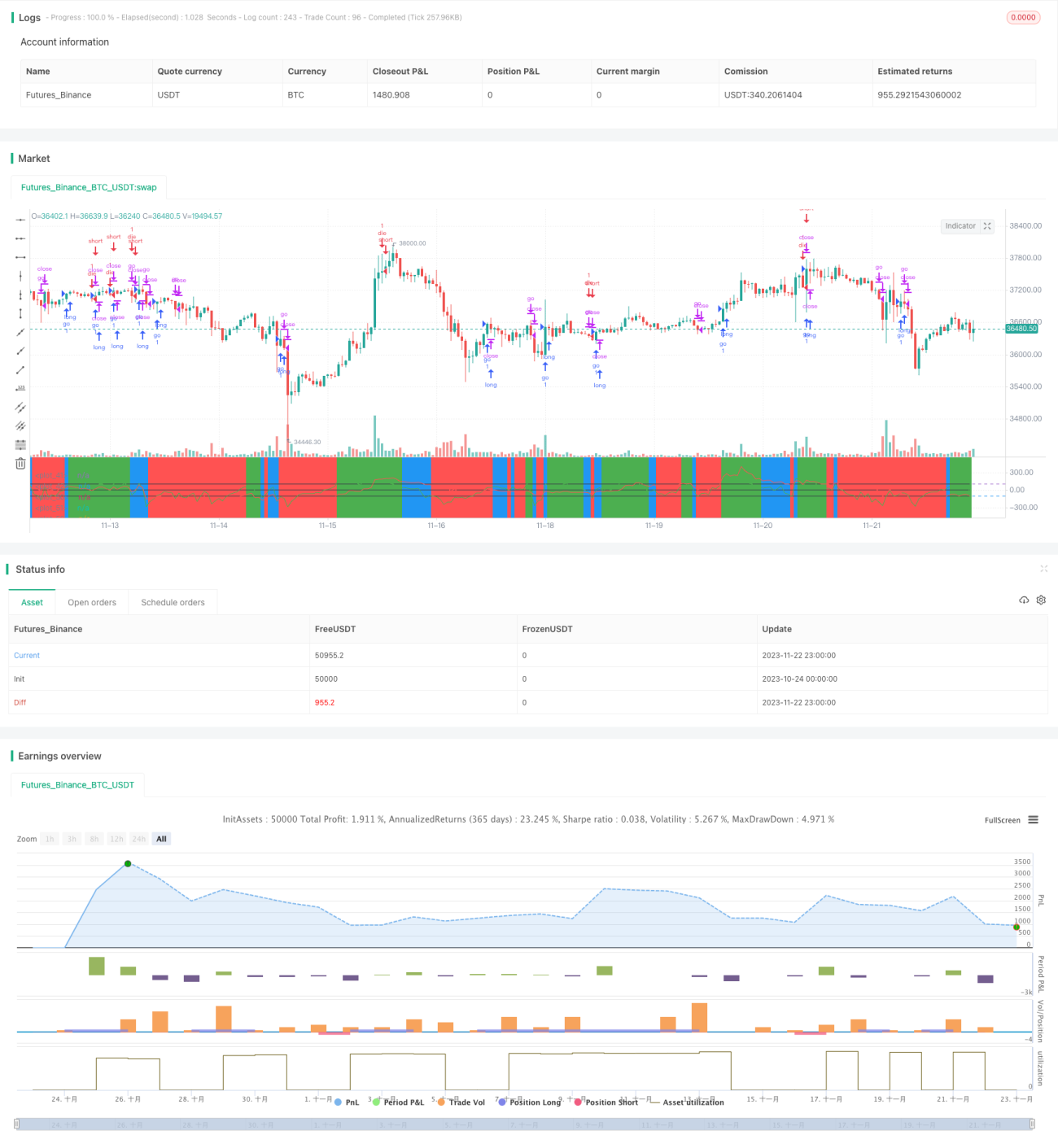

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

- 1