Estrategia de trading cuantitativa de las tres medias móviles

Resumen: Esta estrategia es una estrategia típica de análisis técnico que utiliza varios indicadores de medias móviles comunes como EMA, así como indicadores auxiliares como RSI, MACD y PSR. A través de la combinación de configuraciones de medias móviles de diferentes períodos y señales de indicadores, se forman reglas de entrada y stop loss para buscar oportunidades de comprar en zonas bajas y vender en zonas altas.

Principio de la estrategia: El núcleo de esta estrategia son las medias móviles de 5, 9 y 21 períodos. Cuando la media móvil de corto plazo cruza por encima de la de largo plazo, se considera alcista; cuando la media móvil de corto plazo cruza por debajo de la de largo plazo, se considera bajista. Además, se combinan el indicador RSI para detectar condiciones de sobrecompra/sobreventa, el MACD para determinar la tendencia y el PSR para identificar niveles de soporte y resistencia, formando así operaciones combinadas. El color de fondo muestra el sentimiento del mercado para ayudar a determinar la dirección de la tendencia. Los parámetros se pueden personalizar para configurar las reglas de entrada de forma combinada.

Análisis de ventajas de la estrategia:

- Los indicadores de medias móviles son claros e intuitivos, facilitando la identificación de la dirección de la tendencia.

- El RSI puede identificar eficazmente condiciones de sobrecompra/sobreventa, el MACD juzga tendencias de corto y largo plazo, y el PSR encuentra niveles de precios clave; los indicadores se complementan entre sí.

- Gran flexibilidad gracias a las múltiples reglas de entrada y configuraciones de parámetros.

- Existen numerosas combinaciones de indicadores y parámetros optimizables, que pueden ajustarse y mejorarse continuamente conforme cambia el mercado.

Análisis de riesgos:

- Las operaciones en ciclos cortos dificultan captar la tendencia principal, existiendo el riesgo de perderse reversiones.

- Una configuración inadecuada de parámetros puede generar demasiadas señales falsas o pasar por alto señales válidas.

- Los indicadores puramente técnicos son susceptibles de ser aprovechados por instituciones de arbitraje, lo que puede generar pérdidas.

- Es fácil que se activen los stops en mercados con fuertes oscilaciones.

Métodos de mitigación:

- Captar adecuadamente las tendencias de medio y largo plazo para evitar operar en contra de la tendencia principal en el corto plazo.

- Optimizar las combinaciones de parámetros, establecer stops y controlar el riesgo.

- Prestar atención a las posibles correcciones desde máximos y rebotes desde mínimos.

Direcciones de optimización:

- Ajustar los parámetros de las medias móviles para probar la mejor combinación.

- Añadir otros indicadores auxiliares para filtrar señales.

- Incorporar indicadores de aprendizaje automático para estimar probabilidades.

- Combinar cambios en el volumen de negociación para mejorar la precisión de las señales.

- Añadir estrategias de stop loss para evitar que las pérdidas se amplíen.

Resumen: Esta estrategia integra múltiples señales de indicadores auxiliares, aprovechando las ventajas de los indicadores de medias móviles para descubrir oportunidades de compra en zonas bajas y venta en zonas altas en el corto plazo. Mediante la optimización de parámetros y la combinación de indicadores se puede mejorar continuamente el rendimiento de la estrategia, pero es necesario moderar la frecuencia de operaciones y el riesgo para evitar que una pérdida excesiva en una sola operación afecte la rentabilidad global.

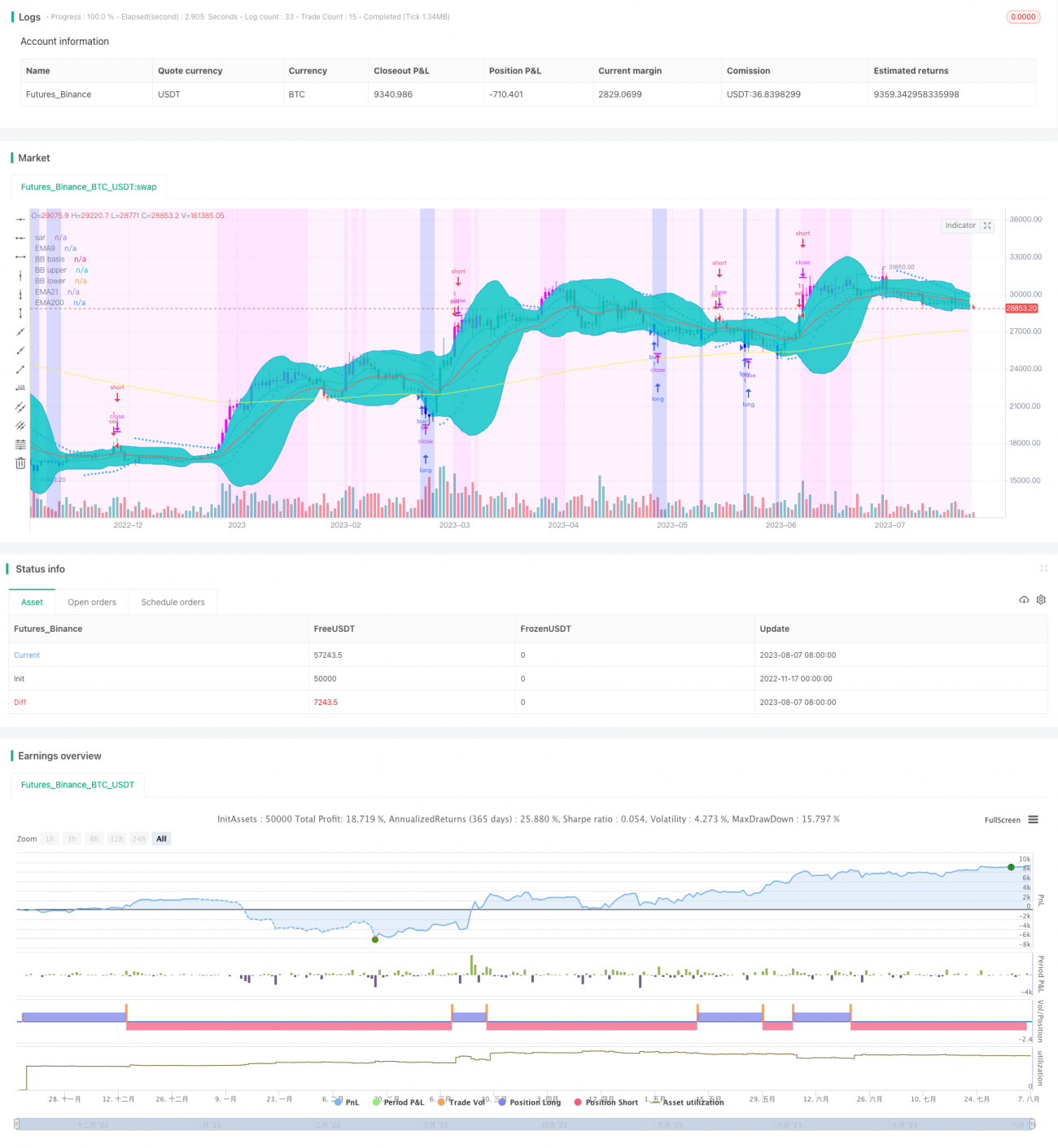

/*backtest

start: 2022-11-17 00:00:00

end: 2023-08-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("f.society v7", title="f.society v7", overlay=true)

//@Author: rick#1414

// ------------------------------------------------------ 1