Estrategia de trading de desviación estándar ponderada por media móvil

Resumen

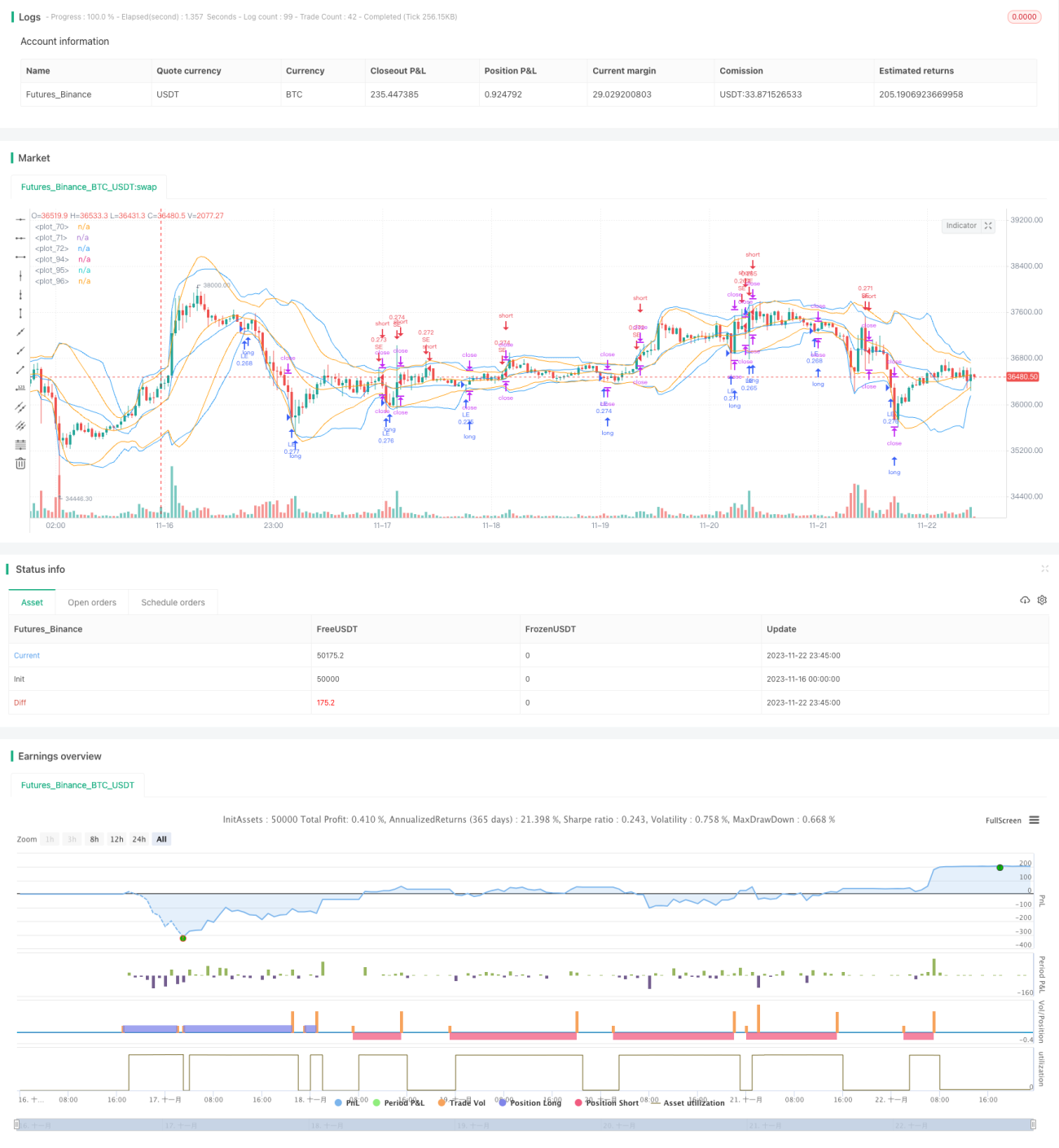

Esta estrategia utiliza el indicador de desviación estándar ponderada, combinado con medias móviles, para implementar el trading de tendencias en criptomonedas. La estrategia calcula un canal de desviación estándar ponderada del precio basado en los precios de cierre y el volumen de un período determinado. Cuando el precio rompe los límites superior e inferior del canal, se abre una posición larga o corta. Además, se establecen condiciones de stop-loss y take-profit para reducir las pérdidas individuales.

Principio de la estrategia

En el código se definen dos funciones personalizadas para calcular la desviación estándar ponderada a partir de series temporales y arrays. Los pasos principales son:

- Calcular el precio promedio ponderado según el precio de cierre y el volumen.

- Calcular el cuadrado del error de cada vela respecto al precio promedio.

- Calcular la varianza ajustada según el tamaño de la muestra y los pesos.

- Obtener la desviación estándar mediante la raíz cuadrada.

De esta manera, obtenemos un canal cuyo centro es el precio promedio ponderado, con una distancia de una desviación estándar hacia arriba y hacia abajo. Cuando el precio rompe la parte inferior del canal desde abajo, se abre una posición larga; cuando rompe la parte superior del canal desde arriba, se abre una posición corta.

Análisis de ventajas

La mayor ventaja de esta estrategia es que combina el análisis de medias móviles con el de volatilidad. La media móvil determina la dirección de la tendencia del mercado, mientras que la desviación estándar define el rango razonable; ambas se verifican mutuamente, lo que otorga mayor fiabilidad. Además, la ponderación por volumen permite filtrar falsas rupturas, haciendo que las rupturas reales sean más probables.

La estrategia también establece puntos de stop-loss y take-profit, lo que ayuda a aprovechar la tendencia y evita pérdidas excesivas por reversiones. Este es un punto crucial que muchos principiantes no dominan.

Análisis de riesgos

El principal riesgo es que el mercado pueda experimentar fluctuaciones bruscas. En ese caso, el canal de desviación estándar también fluctuará significativamente, dificultando el juicio. Además, si se elige un período demasiado corto, es fácil verse afectado por el ruido, lo que incrementa la tasa de error.

La contramedida es ajustar adecuadamente los parámetros del período para suavizar la curva. También se puede considerar combinar con otros indicadores, como el RSI, para aumentar la confirmación de las rupturas.

Direcciones de optimización

- Optimizar los parámetros del período. Se pueden probar diferentes períodos, como 5 minutos, 15 minutos, 30 minutos, etc., para encontrar la mejor combinación.

- Optimizar la relación de stop-loss y take-profit. Probar diferentes puntos de stop-loss y take-profit para obtener la mejor tasa de rendimiento.

- Añadir condiciones de filtro, como combinar con el volumen, para evitar pérdidas por falsas rupturas.

- Añadir indicadores de velas, como confirmar el cuerpo de la vela mediante la posición del cierre o la longitud de las sombras, reduciendo la tasa de error.

Conclusión

Esta estrategia utiliza con éxito el indicador de desviación estándar ponderada, complementado con la media móvil para determinar la dirección, logrando un seguimiento de tendencias en criptomonedas. Además, una configuración razonable de stop-loss y take-profit ayuda a captar el ritmo del mercado y evita pérdidas por reversiones excesivas. Mediante el ajuste de parámetros y la verificación con múltiples indicadores, se puede optimizar aún más, formando una estrategia de trading cuantitativo confiable.

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rumpypumpydumpy © cache_that_pass

//@version=4- 1