Estrategia de arbitraje de doble media móvil

Resumen

Esta estrategia es una estrategia de arbitraje que utiliza el patrón de doble media móvil. Combina dos subestrategias: la reversión de patrón 123 y el Elemento de Volumen Finito (FVE). Cuando ambas emiten señales de compra o venta al mismo tiempo, se realiza una operación de arbitraje.

Principio de la estrategia

Reversión de patrón 123

Esta subestrategia proviene del libro "Cómo triplicar mis ganancias en el mercado de futuros" de Ulf Jensen. Emite señales bajo las siguientes condiciones:

- Cuando el precio de cierre sube durante 2 días consecutivos y el estocástico lento de 9 días está por debajo de 50, se toma una posición larga (comprar).

- Cuando el precio de cierre baja durante 2 días consecutivos y el estocástico rápido de 9 días está por encima de 50, se toma una posición corta (vender).

Elemento de Volumen Finito (FVE)

El FVE es un indicador puro de volumen. Determina si el capital está entrando o saliendo según la magnitud de la subida/bajada del precio y el volumen de negociación.

Cuando el indicador FVE de las últimas dos barras sube o baja simultáneamente, se emite una señal.

Análisis de ventajas

Esta estrategia combina dos indicadores para juzgar la tendencia del mercado y el flujo de capital, lo que puede evitar eficazmente señales falsas. Además, ambas subestrategias tienen características de reversión, por lo que se pueden realizar operaciones de arbitraje para obtener ganancias.

Además, cuando aparece el patrón de doble media móvil, representa que las tendencias a corto y mediano plazo son consistentes, lo que proporciona una mayor estabilidad.

Análisis de riesgos

Esta estrategia depende del patrón de medias móviles. Cuando el mercado está en un rango lateral, es fácil que se generen señales falsas que provoquen pérdidas. Además, el fracaso de la reversión es un riesgo común.

Se puede ajustar adecuadamente los parámetros para hacer la estrategia más robusta, o establecer un stop-loss para controlar el riesgo.

Direcciones de optimización

Se pueden probar más tipos de indicadores de medias móviles para encontrar la mejor combinación. También se pueden introducir otros indicadores de juicio auxiliares, como el índice de fuerza relativa o el índice de volatilidad, para evitar señales falsas.

Además, se puede investigar cómo ajustar dinámicamente los parámetros según el estado del mercado para que la estrategia sea más adaptable. También se pueden explorar algoritmos de aprendizaje automático y redes neuronales para lograr una adaptación automática de parámetros.

Resumen

Esta estrategia de arbitraje de doble media móvil integra dos indicadores de reversión para tomar decisiones, lo que puede evitar riesgos hasta cierto punto. Sin embargo, dado que depende del patrón de medias móviles, aún necesita una mayor optimización para hacerla más robusta. En general, esta estrategia proporciona un marco básico para el comercio de arbitraje a corto plazo y merece una investigación más profunda.

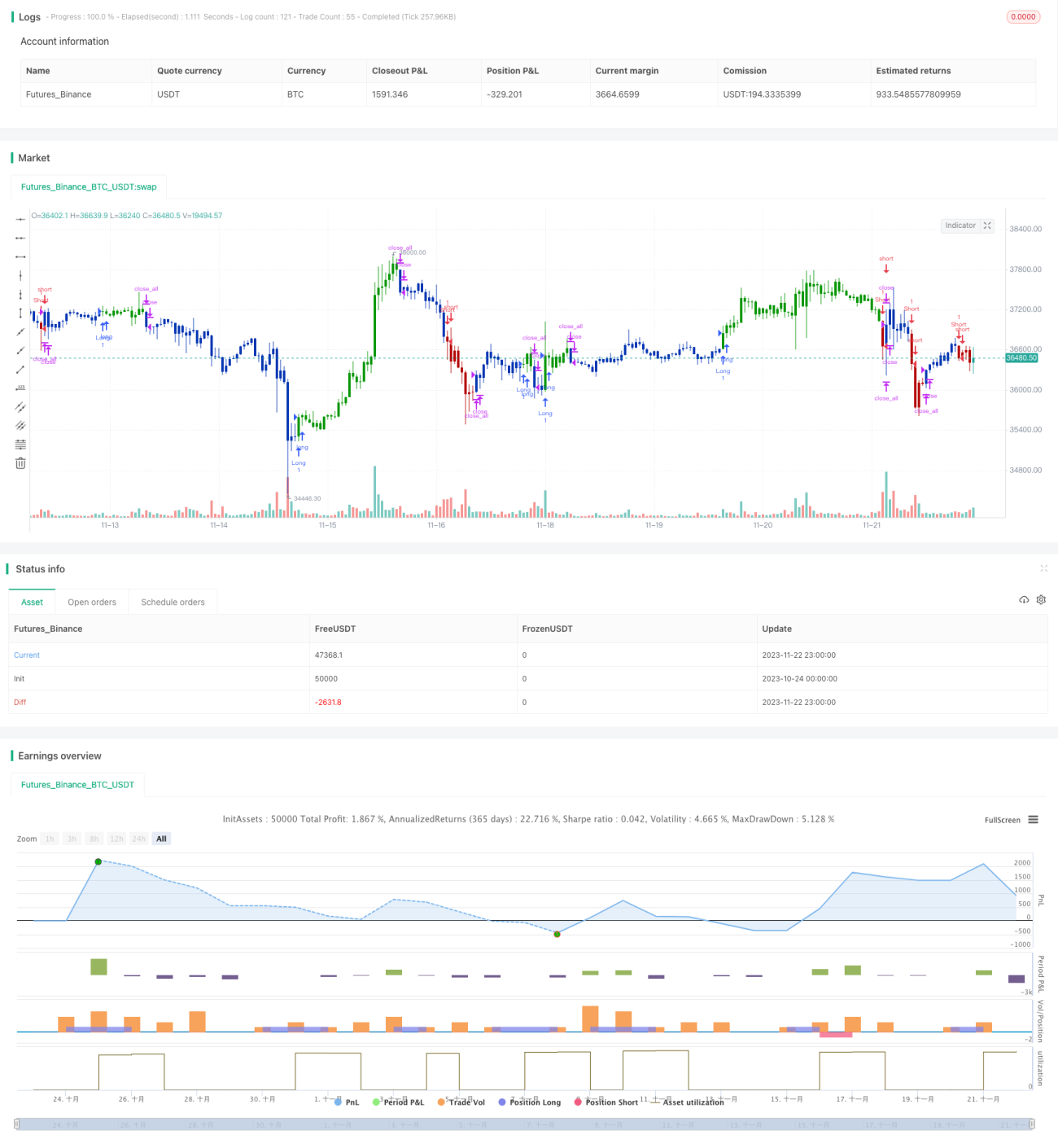

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/08/2020

// This is combo strategies for get a cumulative signal. - 1