Estrategia de seguimiento de tendencia Ichimoku Kinko Hyo

Resumen

La estrategia de equilibrio completo (Ichimoku Kinko Hyo) es una estrategia de seguimiento de tendencia que utiliza el indicador Ichimoku Kinko Hyo. Esta estrategia combina varios indicadores para identificar la dirección de la tendencia, tomando posiciones largas en mercados alcistas y cortas en mercados bajistas, con el objetivo de lograr un crecimiento del capital a largo plazo.

Principio de la estrategia

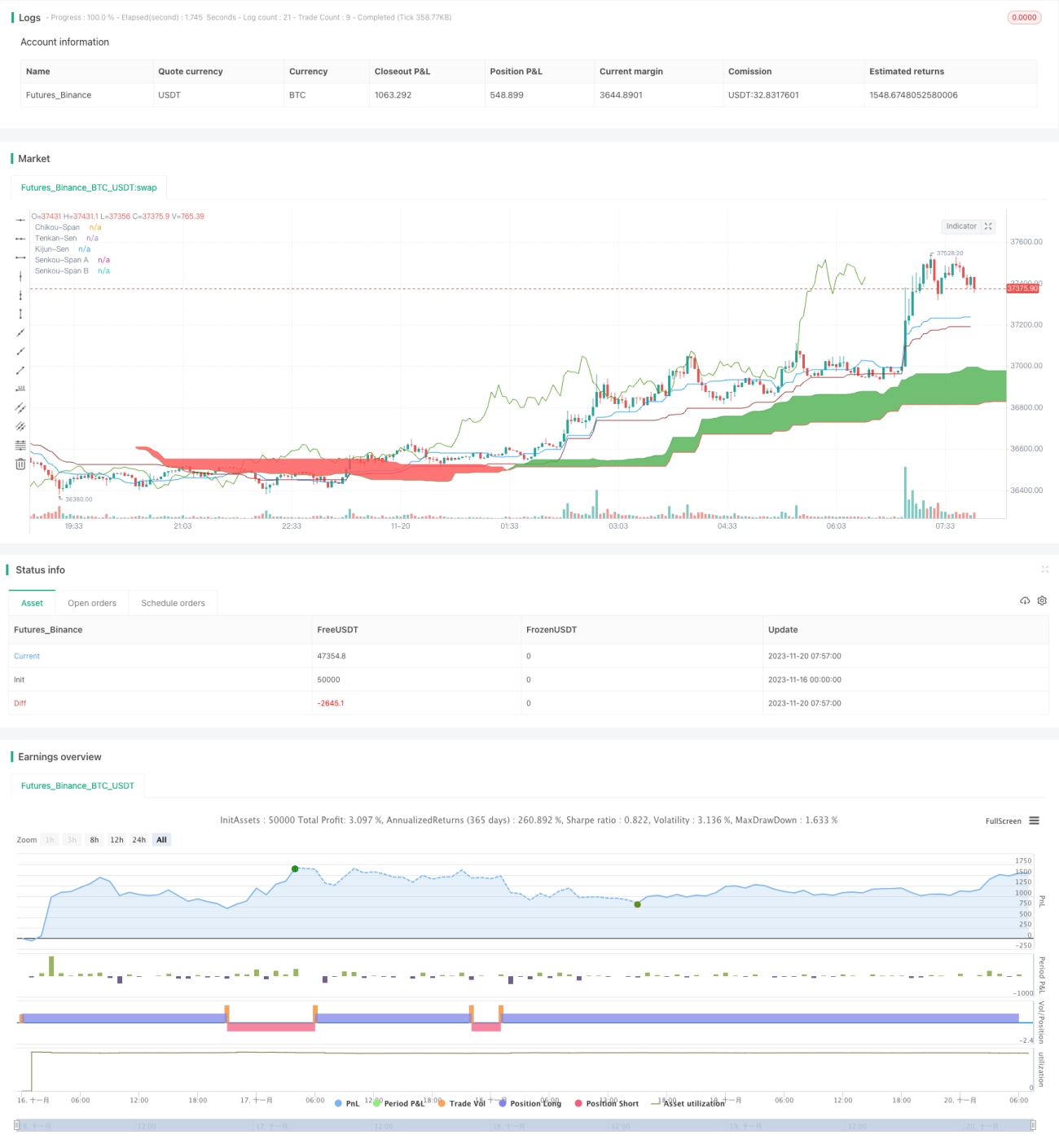

La estrategia se basa principalmente en el indicador Ichimoku Kinko Hyo. Este indicador está compuesto por la línea de conversión (Tenkan-Sen), la línea base (Kijun-Sen), la línea adelantada (Senkou-Span A), la línea de adelanto (Senkou-Span B) y la línea retrasada (Chikou-Span). Cuando el precio está por encima de la nube (Kumo), la tendencia es alcista; cuando el precio está por debajo de la nube, la tendencia es bajista.

Las señales de trading de esta estrategia provienen de la combinación de las siguientes condiciones:

- La línea de conversión cruza por encima de la línea base: señal alcista.

- La línea de conversión cruza por debajo de la línea base: señal bajista.

- La línea retrasada cruza hacia arriba: confirmación alcista.

- La línea retrasada cruza hacia abajo: confirmación bajista.

- El indicador RSI por encima de 50: indicador alcista.

- El indicador RSI por debajo de 50: indicador bajista.

- El precio por encima de la nube: tendencia alcista.

- El precio por debajo de la nube: tendencia bajista.

Cuando se cumplen simultáneamente las condiciones alcistas anteriores, se abre una posición larga; cuando se cumplen simultáneamente las condiciones bajistas, se abre una posición corta.

Análisis de ventajas

Esta estrategia combina el seguimiento de tendencia con indicadores de sobrecompra/sobreventa, permitiendo identificar eficazmente la dirección de la tendencia. Las principales ventajas son:

- El indicador Ichimoku Kinko Hyo puede identificar tendencias a medio y largo plazo, evitando ser engañado por el ruido del mercado a corto plazo.

- La combinación con el indicador RSI permite detectar zonas de sobrecompra y sobreventa, evitando perder oportunidades de reversión.

- Tiene en cuenta la condición de volatilidad del precio, actuando solo cuando la volatilidad es alta para evitar operaciones ineficaces.

- Mecanismos estrictos de entrada y salida que minimizan el riesgo en la mayor medida posible.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos que deben tenerse en cuenta:

- El indicador Ichimoku Kinko Hyo tiene un retraso inherente, lo que puede provocar que el momento de entrada sea tardío.

- La combinación de múltiples condiciones para la señal de trading puede resultar en una baja frecuencia de señales, lo que lleva a un número insuficiente de operaciones.

- No se considera la gestión del capital ni la gestión del tamaño de la posición, lo que puede conllevar un riesgo de sobreexposición.

Soluciones correspondientes:

- Acortar adecuadamente los parámetros del Ichimoku Kinko Hyo para aumentar la sensibilidad del indicador.

- Reducir la rigurosidad de las condiciones de entrada para aumentar la frecuencia de las operaciones.

- Incorporar módulos de gestión de capital y de tamaño de posición para controlar la proporción de capital y el tamaño de cada operación.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Reemplazar o combinar otros indicadores, como KDJ, MACD, etc., para enriquecer las fuentes de señales.

- Optimizar los parámetros del Ichimoku Kinko Hyo para mejorar la sensibilidad del indicador.

- Añadir una estrategia de stop loss para asegurar ganancias y controlar el riesgo.

- Agregar un módulo de gestión de tamaño de posición que ajuste dinámicamente la posición según el tamaño del capital.

- Incorporar un módulo de cobertura para futuros con el fin de gestionar el riesgo de cobertura en posiciones largas.

Resumen

La estrategia de equilibrio completo es, en general, una estrategia de seguimiento de tendencia confiable y robusta. Resuelve un problema importante en el trading de tendencias: el equilibrio entre la precisión en la identificación de la tendencia y la frecuencia de generación de operaciones. A través del ajuste de parámetros y la expansión de módulos, aún hay espacio para la optimización, lo que la convierte en una de las estrategias que se pueden utilizar a largo plazo.

- 1