Estrategia de sistema de medias móviles sólida y robusta

Resumen

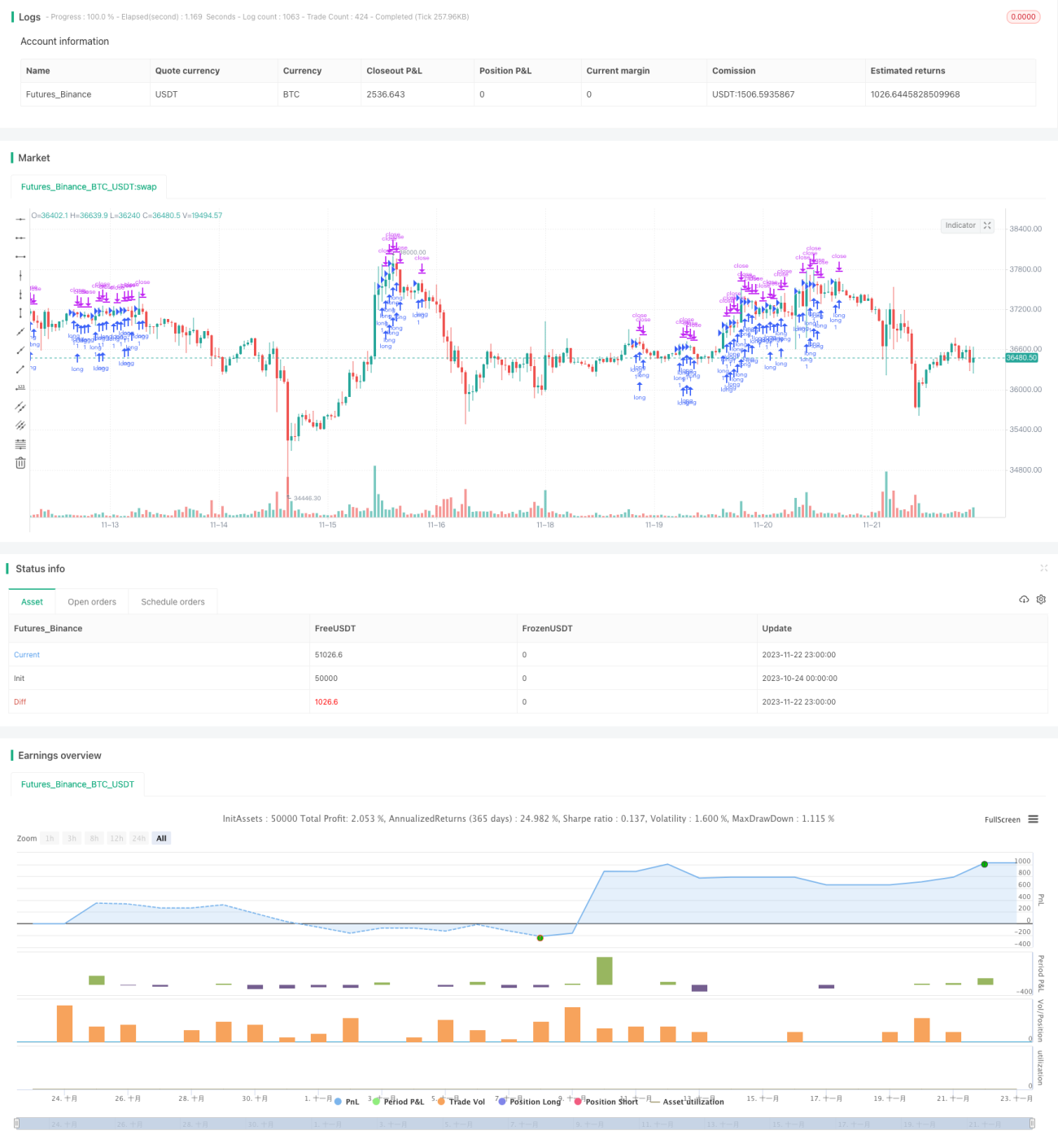

Esta estrategia es un sistema de medias móviles basado en 4 SMMA (Media Móvil Suavizada) de diferentes períodos y 1 indicador EMA. Combina múltiples herramientas de análisis técnico de valores para formar una estrategia de trading mediante la identificación de tendencias. Está diseñada principalmente para operaciones intradiarias en el par EURUSD en gráfico de 15 minutos con cuentas de alto apalancamiento.

Principio de la estrategia

La estrategia utiliza 4 SMMA con diferentes parámetros (3, 6, 9, 50) y 1 EMA (200) para construir un sistema de medias móviles de múltiples niveles. El indicador SMMA puede filtrar eficazmente el ruido del mercado y determinar la dirección de la tendencia. El indicador EMA detecta la tendencia a largo plazo. La lógica de trading específica es:

Cuando la media móvil de corto plazo (por ejemplo, SMMA de período 3) cruza por encima de una media móvil de plazo más largo (por ejemplo, EMA de período 200), se genera una señal de compra. Cuando la media móvil de corto plazo cruza por debajo de una media móvil de plazo más largo, se genera una señal de venta. De esta manera, se determina la dirección de la tendencia evaluando la disposición de múltiples medias móviles.

Además, la estrategia establece puntos de take profit y stop loss para controlar el riesgo.

Análisis de ventajas

La estrategia posee las siguientes ventajas:

-

La estructura de medias móviles de múltiples niveles puede determinar eficazmente la dirección de la tendencia y reducir señales falsas.

-

El indicador SMMA filtra eficazmente el ruido del mercado, mientras que el EMA detecta la tendencia a largo plazo.

-

Adecuada para cuentas de alto apalancamiento, lo que permite amplificar las ganancias del trading.

-

El establecimiento de puntos de take profit y stop loss permite controlar eficazmente el riesgo.

-

La optimización del par operado (EURUSD) y el período (15 minutos) le otorga una ventaja adicional.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

El uso intensivo de medias móviles puede hacer que se pierdan oportunidades de reversión a corto plazo.

-

El alto apalancamiento amplifica tanto las pérdidas como las ganancias.

-

Cuando las medias móviles generan una señal, el mercado a corto plazo ya podría haber cambiado de dirección.

-

El tipo de cambio EURUSD puede experimentar fluctuaciones bruscas, lo que conlleva un mayor riesgo.

Para mitigar estos riesgos, se puede ajustar adecuadamente el apalancamiento, optimizar los parámetros de las medias móviles e incorporar otros indicadores para identificar reversiones del mercado, entre otras mejoras.

Direcciones de optimización

Las principales direcciones de optimización de esta estrategia son:

-

Evaluar el rendimiento en diferentes pares y períodos para seleccionar los parámetros óptimos.

-

Probar diferentes combinaciones de parámetros y cantidades de medias móviles.

-

Agregar indicadores de volumen o volatilidad para identificar puntos de reversión a corto plazo.

-

Ajustar dinámicamente el rango de take profit y stop loss.

-

Incorporar el indicador ENU para identificar puntos de reversión.

Mediante pruebas y optimizaciones exhaustivas, se puede mejorar significativamente la estabilidad y rentabilidad de la estrategia.

Conclusión

Esta estrategia de medias móviles integra las ventajas de los indicadores de promedio móvil, formando un sistema robusto de identificación de tendencias. Está optimizada para el par y el período de negociación, siendo muy adecuada para el trading intradiario con alto apalancamiento. Mediante el ajuste de parámetros y pruebas de optimización, esta estrategia puede convertirse en una estrategia de trading algorítmico eficiente y confiable.

- 1