Estrategia de reversión plana del índice de fuerza relativa

Resumen

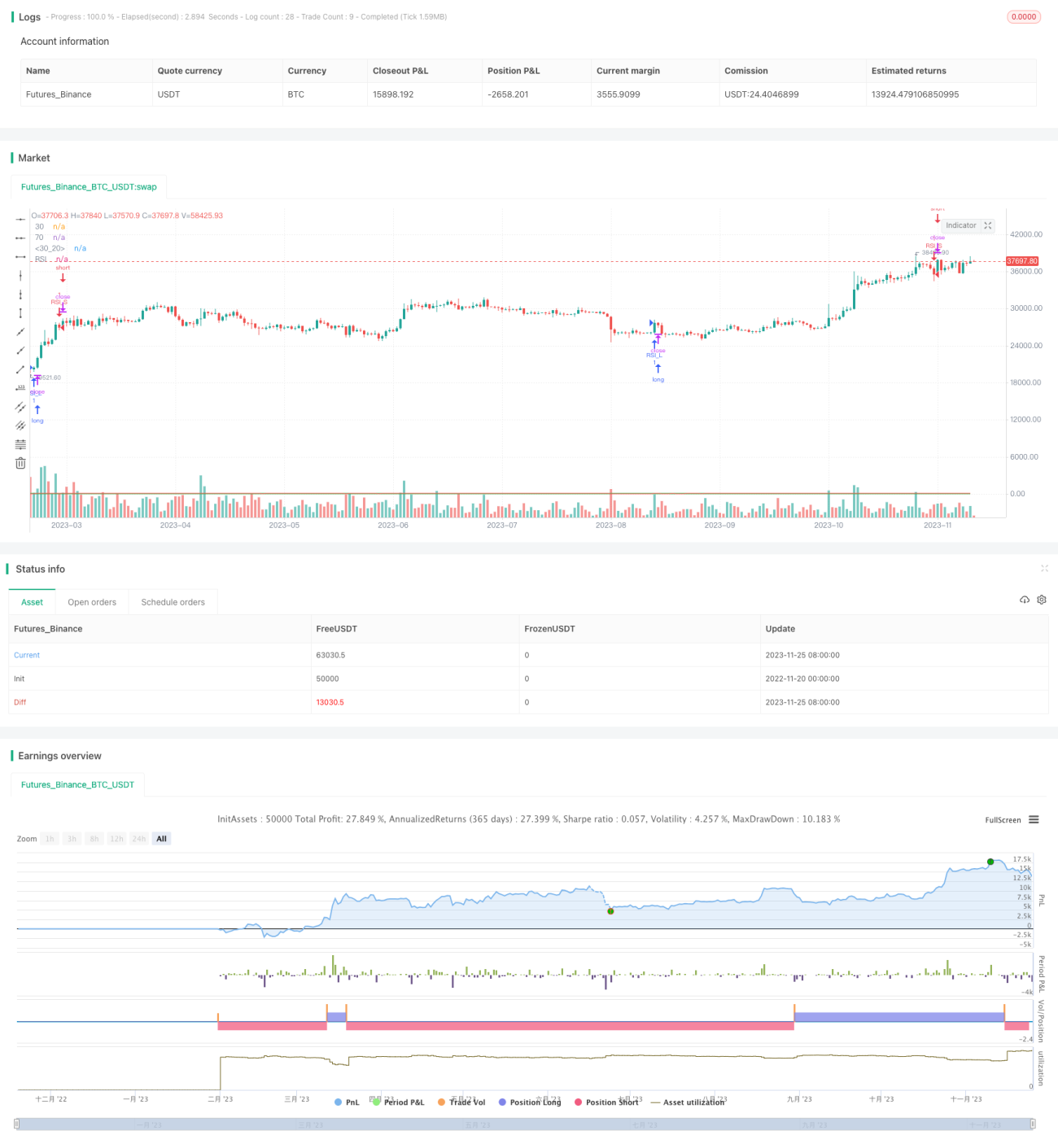

La Estrategia de Reversión en Plano del Índice de Fuerza Relativa (RSI) es una estrategia de inversión cuantitativa que utiliza el indicador RSI para identificar señales de sobrecompra y sobreventa. Esta estrategia realiza operaciones de reversión larga/corta basándose en las zonas de sobreventa y sobrecompra del RSI: abre posiciones largas o cortas cuando el RSI entra en zona de sobreventa, y las cierra cuando el RSI sale de dicha zona.

Principio de la estrategia

La estrategia utiliza un RSI de longitud 14. La zona de sobrecompra se define como valores superiores a 70, y la zona de sobreventa como valores inferiores a 30. Cuando el RSI cruza al alza el nivel de 30 desde abajo, se abre una posición larga; cuando cruza a la baja el nivel de 70 desde arriba, se abre una posición corta. Una vez abierta la posición, se mantiene hasta que el RSI abandone la zona de sobrecompra/sobreventa.

En concreto, la lógica de la estrategia es la siguiente:

- Definir el RSI con un período de 14.

- Definir la línea de sobreventa en 30 y la línea de sobrecompra en 70.

- Cuando el RSI cruza al alza el nivel de 30, se abre una posición larga.

- Cuando el RSI cruza a la baja el nivel de 70, se abre una posición corta.

- Cuando el RSI sale del rango 30-70, se cierra la posición.

De esta forma, se aprovechan las oportunidades de reversión en las zonas de sobrecompra/sobreventa mediante las propiedades de reversión del indicador RSI.

Análisis de ventajas de la estrategia

La Estrategia de Reversión en Plano del RSI presenta las siguientes ventajas:

- Lógica de operación simple y clara, fácil de entender e implementar.

- Alta eficiencia, no requiere predicciones, solo opera en base a las señales del indicador.

- Evita comprar en máximos y vender en mínimos, controlando eficazmente el riesgo de pérdidas.

- Retrocesos reducidos, adecuada para la tolerancia al riesgo de la mayoría de los inversores.

Análisis de riesgos de la estrategia

La Estrategia de Reversión en Plano del RSI también conlleva los siguientes riesgos:

- Aunque cuenta con un mecanismo de stop-loss, no es posible evitar pérdidas causadas por grandes movimientos unidireccionales del mercado.

- El indicador RSI puede perder efectividad y no reflejar adecuadamente las condiciones de sobrecompra/sobreventa.

- No filtra eficazmente las tendencias laterales o volátiles, dificultando la obtención de beneficios.

- Las operaciones de corto plazo son frecuentes, lo que incrementa los costes de transacción.

Para mitigar estos riesgos, se puede optimizar la estrategia incorporando parámetros RSI adaptativos que se ajusten dinámicamente, o añadiendo filtros de tendencia, entre otros.

Direcciones de optimización de la estrategia

La Estrategia de Reversión en Plano del RSI puede mejorarse en los siguientes aspectos:

- Agregar una funcionalidad RSI adaptativa para ajustar dinámicamente los parámetros del RSI, reduciendo el riesgo de pérdida de efectividad.

- Incorporar indicadores de tendencia para evitar el riesgo de fallos en las reversiones.

- Combinar indicadores de volatilidad para determinar niveles de stop-loss adecuados.

- Optimizar las condiciones de apertura de posiciones para evitar señales no válidas.

Conclusión

En términos generales, la Estrategia de Reversión en Plano del RSI es una estrategia de corto plazo simple y práctica. Aprovecha las características de reversión del indicador RSI, realizando operaciones contrarias cuando el RSI entra en zona de sobreventa o sobrecompra. Esta estrategia tiene las ventajas de una operativa clara y un riesgo controlable, lo que la hace ideal para principiantes. Sin embargo, también presenta ciertas limitaciones en términos de rentabilidad y el riesgo de que los parámetros pierdan validez. Mediante la introducción de mecanismos adaptativos, filtros de tendencia y otras mejoras, es posible potenciar sus ventajas y reducir sus riesgos, obteniendo así rendimientos de inversión más fiables y estables.

- 1