Estrategia dinámica de adición de posiciones bidireccional

Resumen

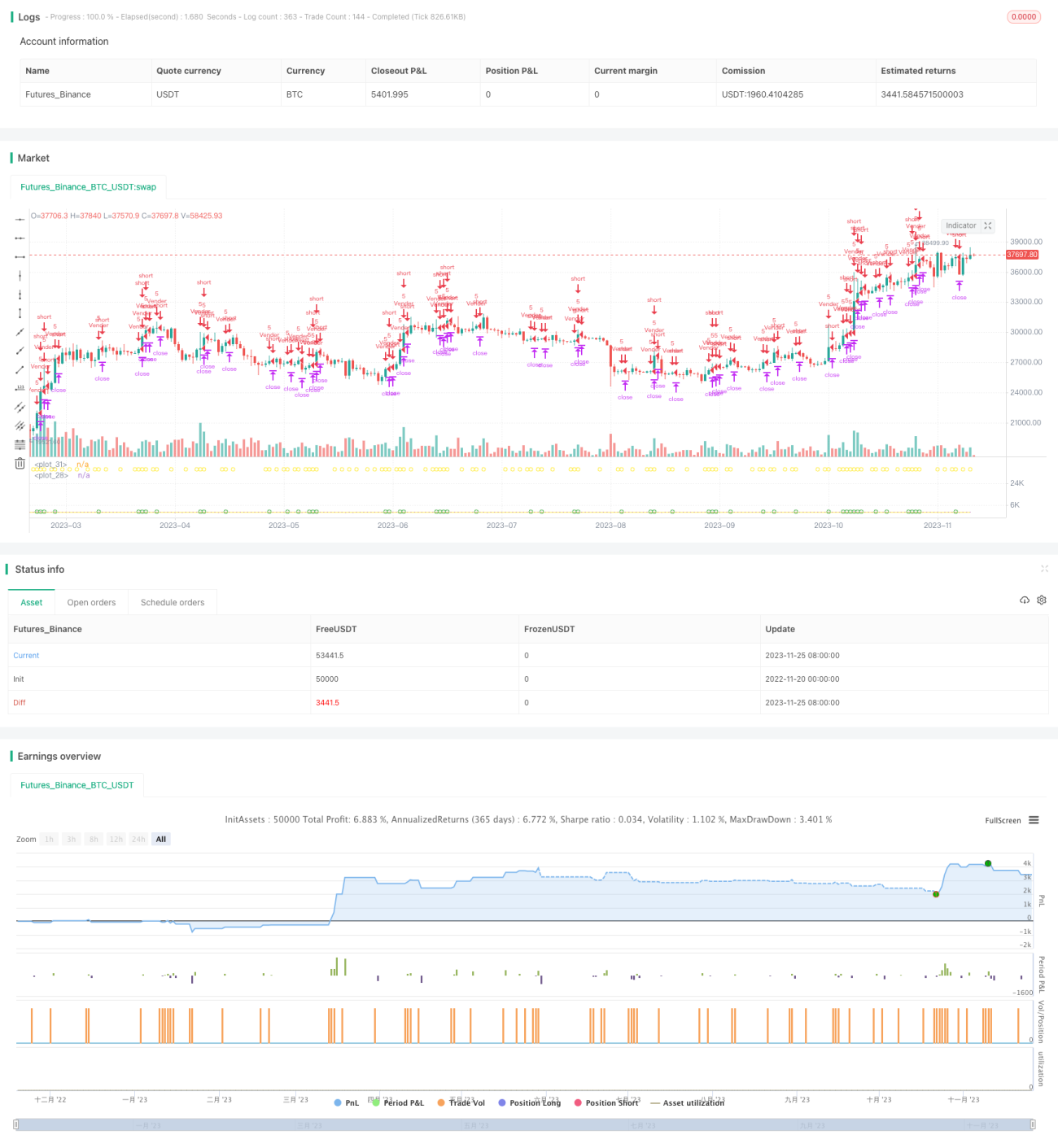

Se trata de una estrategia que aprovecha las señales de ruptura fuerte en ambas direcciones del mercado para abrir posiciones bidireccionalmente. Detecta dos velas fuertes consecutivas en la misma dirección, abre una posición en esa dirección y luego establece take profit y stop loss para la gestión del riesgo.

Principio de la estrategia

La estrategia se basa en dos señales de velas fuertes para determinar la dirección del mercado. En concreto, calcula el porcentaje de cambio de cada vela. Cuando dos velas consecutivas superan el umbral definido por el usuario (por ejemplo, 6 %), se considera que esa dirección es fuerte y se abre una posición larga/corta en la tercera vela.

Condición para largo: dos velas consecutivas cuyo precio de cierre sube más del 6 % respecto al cierre anterior.

Condición para corto: dos velas consecutivas cuyo precio de cierre baja más del 6 % respecto al cierre anterior.

Una vez abierta la posición, se establecen distancias de take profit y stop loss para controlar el riesgo. La distancia de take profit la introduce el usuario, y la de stop loss es un múltiplo del precio de apertura (por ejemplo, 8 veces).

La estrategia también cuenta con funciones auxiliares para controlar el riesgo, como abrir posiciones solo en horarios específicos y establecer un monto máximo de pérdida.

Análisis de ventajas

Se trata de una estrategia bidireccional bastante estable y fiable. Las principales ventajas son:

-

Al utilizar operaciones bidireccionales, se pueden obtener beneficios tanto en mercados alcistas como bajistas, aumentando la estabilidad.

-

La identificación de tendencias basada en dos señales fuertes filtra eficazmente el ruido, lo que da lugar a posiciones de entrada de alta calidad.

-

Los niveles de take profit y stop loss están bien definidos, lo que ayuda al control del riesgo y limita las pérdidas.

-

Las funciones auxiliares son completas (control de horario, límite máximo de pérdida, etc.), lo que permite un buen control del riesgo.

-

Fácil de verificar y optimizar en trading real, con una lógica de estrategia simple y clara.

Análisis de riesgos

Los principales riesgos de la estrategia son:

-

En mercados laterales, es probable que se produzcan pérdidas por stop loss. Se puede ajustar adecuadamente el primer parámetro de señal para garantizar la calidad de las señales.

-

La probabilidad de encontrarse con tres velas extremadamente fuertes es baja, por lo que las oportunidades de apertura pueden ser escasas. Se puede reducir el umbral, pero hay que sopesar la calidad de la señal.

-

Los comportamientos irracionales provocados por eventos inesperados pueden generar pérdidas que superen la distancia de stop loss. Esto se puede mitigar con un límite máximo de pérdida auxiliar.

-

Al implementar operaciones bidireccionales, hay que prestar atención a la gestión del capital. Una distribución desigual del capital puede llevar a una cuenta que solo gane o solo pierda.

Direcciones de optimización

La estrategia puede optimizarse aún más en los siguientes aspectos:

-

Optimizar la lógica de detección de la primera señal para mejorar la calidad. Se pueden incorporar más factores, como el cambio de volumen, la volatilidad, etc.

-

Optimizar los criterios de take profit y stop loss. Se pueden ajustar los parámetros según diferentes mercados para lograr una relación riesgo-beneficio más razonable. La distancia de stop loss también puede ser dinámica.

-

Añadir más módulos de control de riesgo, como pérdida máxima diaria, pérdida máxima consecutiva, etc., para garantizar un uso eficiente y seguro del capital.

-

Optimizar la proporción de uso del capital para que la asignación entre posiciones largas y cortas sea más razonable, evitando el escenario de solo ganar o solo perder.

-

Realizar backtesting con diferentes combinaciones de parámetros para distintos instrumentos de trading, mejorando la adaptabilidad.

Resumen

Esta estrategia es una estrategia bidireccional de adición de posiciones bastante robusta. Ofrece señales de alta calidad y cierta capacidad de control de riesgo. El margen de optimización es amplio, lo que puede mejorar aún más la estabilidad de los rendimientos. Es adecuada para mercados de tendencia a medio y largo plazo, y también puede aprovechar oportunidades en mercados laterales.

- 1