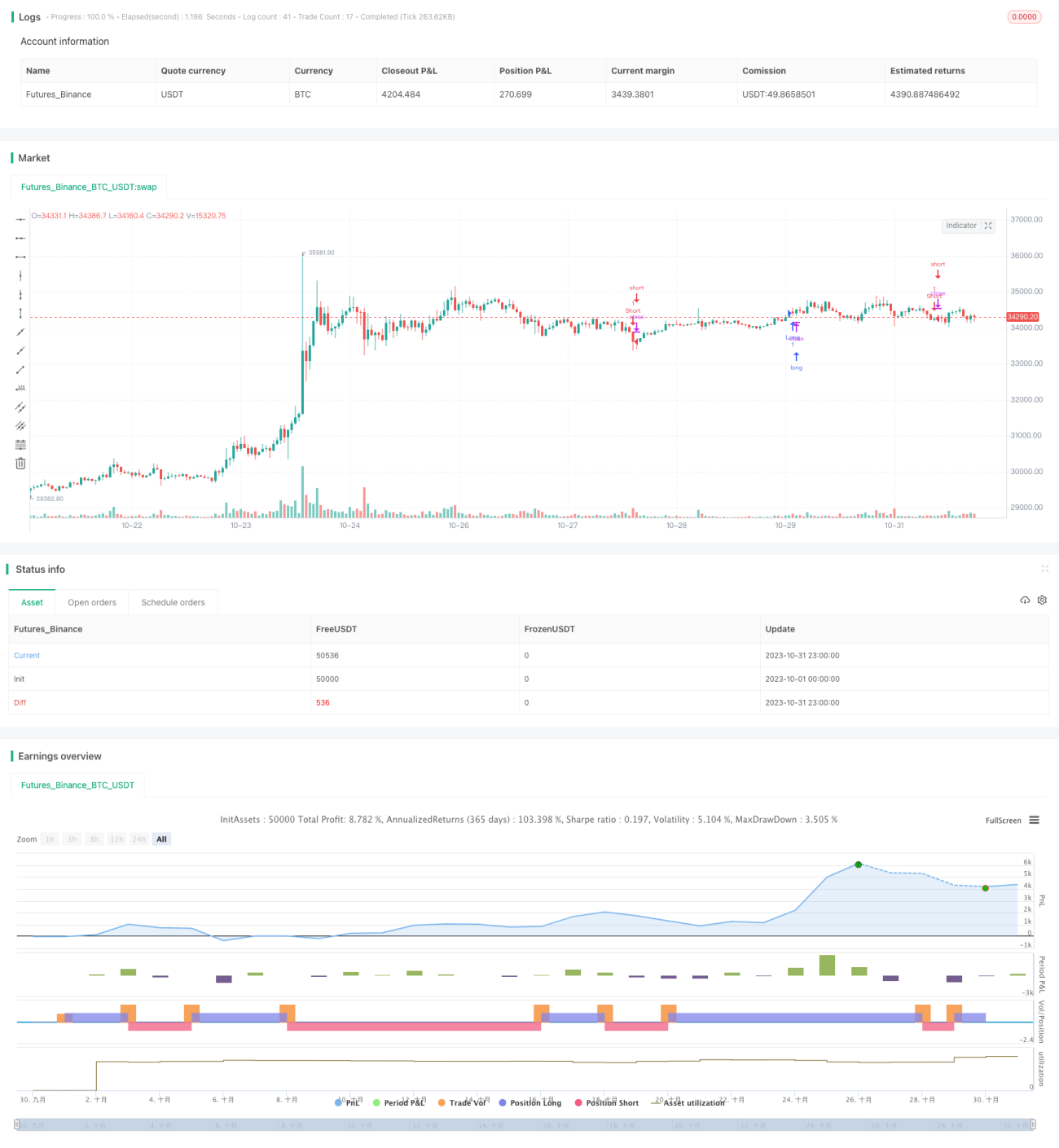

Estrategia combinada de Ichimoku, MACD y TSI

I. Resumen de la estrategia

Esta estrategia combina múltiples indicadores técnicos como el Ichimoku Kinko Hyo, el indicador MACD, el indicador Chaikin Money Flow y el oscilador TSI para determinar con precisión la dirección de la tendencia del mercado y realizar operaciones a corto plazo.

II. Principio de la estrategia

La estrategia utiliza indicadores del Ichimoku Kinko Hyo como la línea de equilibrio (Tenkan-sen), la línea base (Kijun-sen) y la línea adelantada (Senkou Span) para juzgar la tendencia intradía del precio. Al mismo tiempo, combina la señal de cruce de las medias móviles rápida y lenta del MACD, así como el Chaikin Money Flow y el oscilador TSI para evaluar la entrada y salida de capital. Después del análisis conjunto de múltiples indicadores, se toman decisiones de compra o venta.

Cuando la línea de equilibrio cruza por encima de la línea base, la línea adelantada está por encima del nivel cero y el precio de cierre está por encima de la nube del Ichimoku, se genera una señal alcista. Por el contrario, cuando la línea de equilibrio cruza por debajo de la línea base, la línea adelantada está por debajo del nivel cero y el precio de cierre está por debajo de la nube, se genera una señal bajista. La estrategia también verifica si el histograma del MACD es positivo y si tanto el Chaikin Money Flow como el oscilador TSI apuntan en la misma dirección alcista. Si todos los indicadores coinciden en una visión alcista, se abre una posición larga; si todos coinciden en una visión bajista, se abre una posición corta.

Cuando los indicadores emiten una señal opuesta a la anterior, se realiza una operación inversa para cerrar la posición previa.

III. Ventajas de la estrategia

-

Al utilizar múltiples indicadores de forma combinada, se mejora la precisión del juicio.

-

Operaciones a corto plazo que siguen las fluctuaciones en tiempo real del mercado.

-

Sin intervención manual, trading algorítmico totalmente automatizado.

IV. Riesgos de la estrategia y soluciones

-

La evaluación conjunta de múltiples indicadores que apuntan en la misma dirección alcista o bajista puede generar un riesgo de error de juicio. Se pueden relajar adecuadamente algunas condiciones de juicio para reducir la tasa de error.

-

Las operaciones de alta frecuencia a corto plazo conllevan comisiones elevadas y dificultad para capturar tendencias. Se puede extender adecuadamente el período de tenencia para buscar rendimientos excedentes que compensen los costos.

-

La ausencia de un stop loss puede generar pérdidas significativas. Se puede combinar el ATR para establecer un punto de stop loss adecuado o un trailing stop.

V. Direcciones de optimización de la estrategia

-

Optimizar la combinación de parámetros. Ajustar los parámetros de las medias móviles para adaptarlos a diferentes periodos y activos.

-

Incorporar un mecanismo de stop loss. Utilizar el indicador ATR para establecer dinámicamente una línea de trailing stop.

-

Agregar gestión de posición. Ajustar dinámicamente la proporción del volumen de operaciones.

-

Combinar técnicas de aprendizaje automático para optimizar los indicadores y las señales.

VI. Conclusión

Esta estrategia combina múltiples indicadores técnicos para juzgar las fluctuaciones en tiempo real de la tendencia y realizar operaciones de alta frecuencia a corto plazo. Aunque conlleva ciertos riesgos, se puede mejorar mediante optimizaciones. Esta estrategia merece una investigación más profunda y una validación en vivo, reduciendo el riesgo de trading mediante la incorporación de stop loss y gestión de posición.

- 1