Estrategia de stop loss de seguimiento de tendencia Alpha

Resumen

La estrategia de stop loss dinámico de tendencia Alpha se basa en la estrategia de tendencia Alpha con la adición de un mecanismo de stop loss dinámico, lo que permite un control de riesgos más efectivo y una mejora en la tasa de retorno general.

Principio de la estrategia

Esta estrategia primero utiliza el indicador Alpha para juzgar la tendencia del precio. Cuando el indicador Alpha sube, es una señal alcista; cuando baja, es una señal bajista. La estrategia genera señales de compra y venta basándose en los cruces dorados y de muerte del indicador Alpha.

Al mismo tiempo, la estrategia activa un mecanismo de stop loss dinámico. El valor del stop loss dinámico por defecto es el 10% del precio de cierre del día. Cuando se mantiene una posición larga, si el precio baja más allá del valor de stop loss, se cierra la posición para detener la pérdida; cuando se mantiene una posición corta, si el precio sube más allá del valor de stop loss, también se cierra la posición. Esto permite asegurar mejor las ganancias y reducir el riesgo.

Análisis de ventajas

-

La capacidad del indicador Alpha para juzgar la tendencia del precio es fuerte y su efecto es superior al de indicadores comunes como las medias móviles.

-

La activación del mecanismo de stop loss dinámico permite controlar eficazmente las pérdidas de una sola operación, reduciendo el riesgo.

-

Esta estrategia tiene una fuerte capacidad de control de riesgos, minimizando las pérdidas incluso en condiciones de mercado desfavorables.

-

La estrategia utiliza pocos parámetros de referencia, lo que la hace eficiente en términos computacionales y adecuada para el comercio de alta frecuencia.

Análisis de riesgos

-

Durante periodos de consolidación lateral, la estrategia puede generar muchas señales de operación innecesarias, lo que aumenta los costos de transacción y las pérdidas por deslizamiento.

-

Al activar el stop loss dinámico, es necesario establecer correctamente el porcentaje de stop loss; un porcentaje demasiado alto o demasiado bajo no favorece la rentabilidad de la estrategia.

-

Cuando el precio del activo fluctúa violentamente, aumenta la probabilidad de que se active el stop loss, lo que incrementa el riesgo de quedar atrapado.

-

Al optimizar los parámetros de stop loss, es necesario considerar múltiples factores como las características del activo y la frecuencia de las operaciones, sin limitarse a maximizar las ganancias.

Estos riesgos se pueden mitigar ajustando los parámetros del indicador Alpha, configurando un stop loss dinámico (DYNAMIC), acortando el ciclo de las operaciones, entre otras medidas.

Direcciones de optimización

-

Se pueden probar diferentes combinaciones de parámetros del indicador Alpha para encontrar las más adecuadas.

-

Intentar establecer el stop loss dinámico basado en el ATR para que se adapte mejor a la volatilidad del mercado.

-

Se pueden combinar otros indicadores, como MACD, KDJ, para filtrar señales y eliminar algunas señales falsas.

-

Es posible optimizar los parámetros automáticamente basándose en resultados de operaciones reales y backtesting, utilizando técnicas de aprendizaje automático para mejorar la inteligencia en la selección de parámetros.

Conclusión

La estrategia de stop loss dinámico de tendencia Alpha integra el juicio de tendencia y el control de riesgos, permitiendo identificar eficazmente la tendencia del precio, asegurar ganancias y reducir el riesgo. En comparación con estrategias simples de seguimiento de tendencia, esta estrategia puede obtener rendimientos estables más altos. Mediante una optimización en múltiples aspectos, se espera lograr un rendimiento aún más destacado.

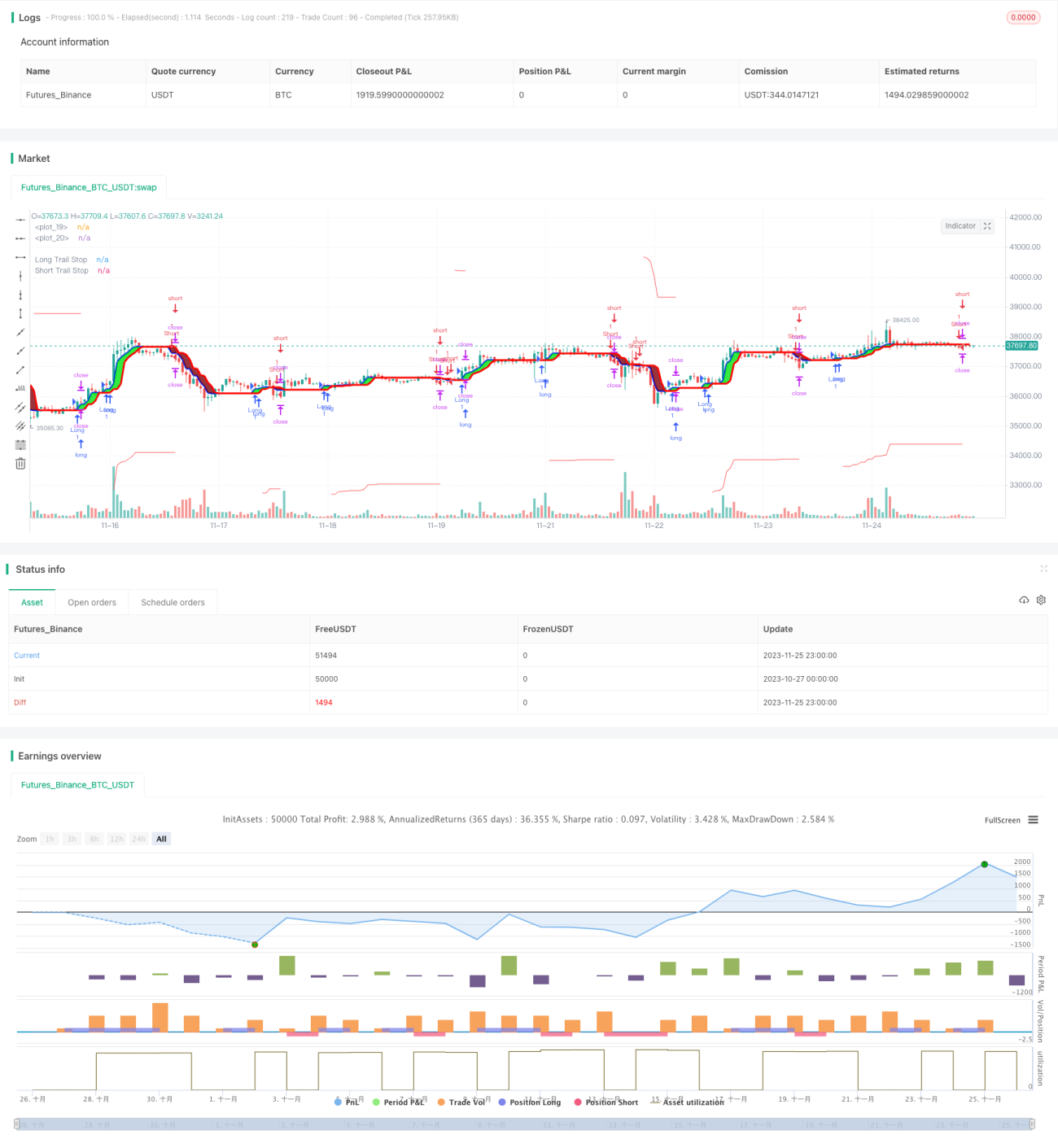

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1