Estrategia de backtest de ruptura de máximos y mínimos

Resumen

La estrategia de backtesting de ruptura de máximos y mínimos es una estrategia de seguimiento de tendencia que utiliza los máximos y mínimos históricos de una acción para determinar si el precio supera estos niveles. Calcula el precio más alto y más bajo durante un período determinado. Cuando el precio del período actual supera el precio más alto de los últimos períodos, genera una señal de compra; cuando el precio cae por debajo del precio más bajo de los últimos períodos, genera una señal de venta. Esta estrategia pertenece al tipo de estrategias de seguimiento de tendencia, puede capturar las características tendenciales del precio de las acciones y tiene cierto valor práctico.

Principio de la estrategia

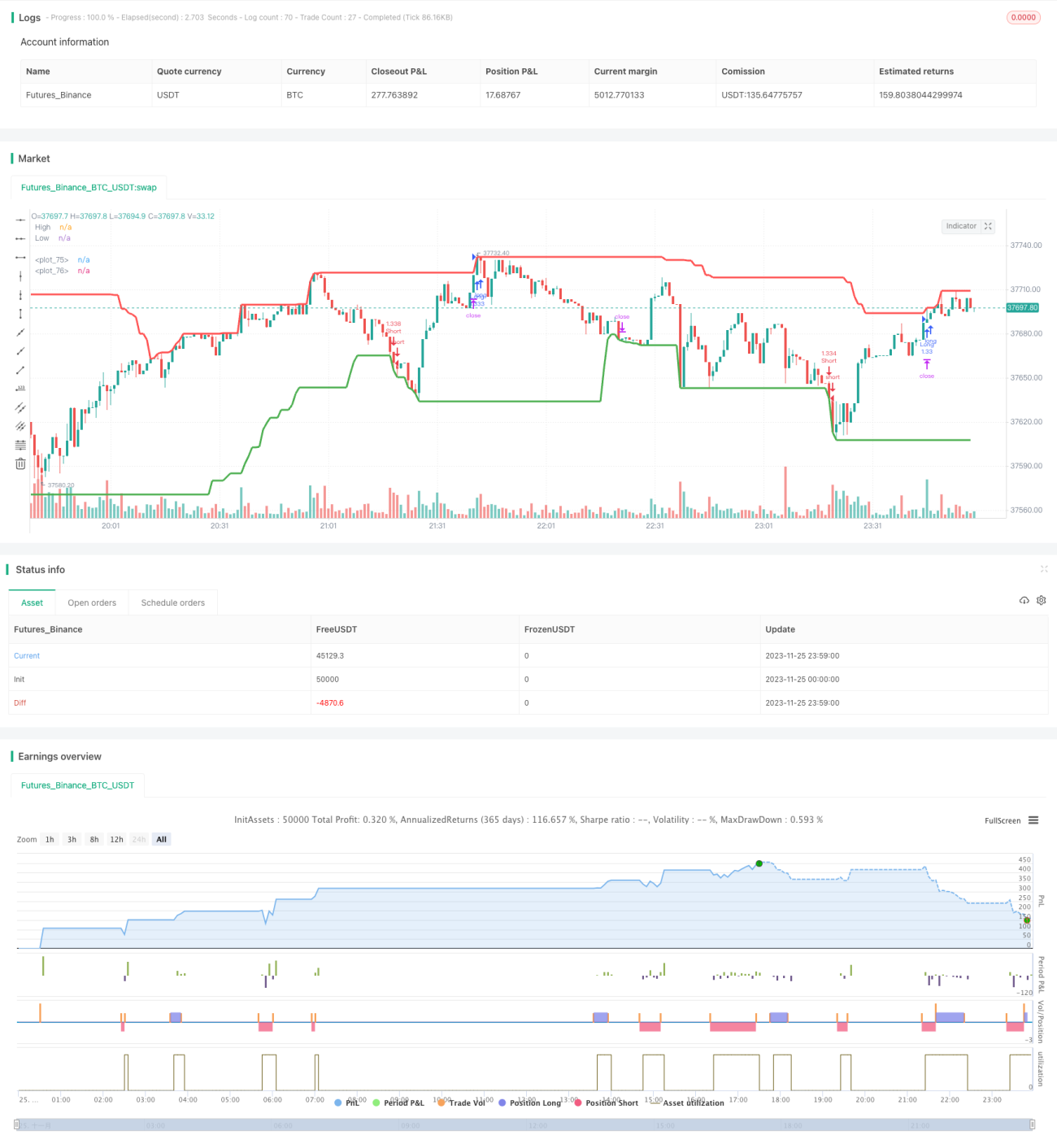

La lógica central de la estrategia es calcular el precio más alto y más bajo durante un período determinado (por defecto 50 velas). Al calcular el máximo y mínimo, se puede optar por usar el precio de cierre o el máximo y mínimo (por defecto se usan el máximo y mínimo). Luego se determina si el precio de cierre o el máximo de la vela actual supera el precio más alto de los últimos períodos. Si es así y ha transcurrido un cierto número de períodos desde el último máximo (por defecto 30 velas), se genera una señal de compra. De manera similar, se verifica si el precio de cierre o el mínimo de la vela actual está por debajo del precio más bajo de los últimos períodos; si es así y ha transcurrido un cierto número de períodos desde el último mínimo, se genera una señal de venta.

Cuando se genera una señal de compra, la estrategia compra a ese precio y establece un precio de stop loss y un precio de take profit. Si el precio toca el stop loss, la estrategia sale con pérdida; si toca el take profit, sale con ganancia. La lógica para la señal de venta es similar.

Análisis de ventajas

Esta estrategia de backtesting de ruptura de máximos y mínimos tiene las siguientes ventajas:

- La lógica de la estrategia es simple, fácil de entender e implementar.

- Puede capturar las características tendenciales del precio de las acciones y operar siguiendo la tendencia.

- Permite encontrar la combinación de parámetros más adecuada ajustando los parámetros.

- Incorpora mecanismos de stop loss y take profit para controlar el riesgo.

- La visualización facilita enormemente el ajuste de parámetros y el análisis de resultados.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Puede generar múltiples operaciones repetitivas y exceso de trading.

- Cuando el precio oscila, puede abrir posiciones con frecuencia.

- Si los parámetros del indicador no son adecuados, se pueden perder grandes oportunidades de tendencia.

- No considera la frecuencia ni la amplitud de las fluctuaciones del precio.

- No combina otros indicadores para validar las señales.

Para controlar estos riesgos, se puede optimizar desde los siguientes aspectos:

- Ajustar adecuadamente el margen de stop loss para aumentar el tiempo de mantenimiento de la posición.

- Agregar condiciones de apertura para evitar abrir posiciones con frecuencia.

- Optimizar los parámetros para encontrar la mejor combinación.

- Combinar otros indicadores para filtrar señales.

Direcciones de optimización

Esta estrategia de backtesting de ruptura de máximos y mínimos se puede optimizar desde los siguientes aspectos:

- Optimización de parámetros. Probar de manera más sistemática diferentes combinaciones de parámetros para encontrar los óptimos.

- Combinar otros indicadores para filtrar señales. Por ejemplo, se puede combinar el indicador de media móvil: solo cuando el precio supera el máximo y la media móvil de corto plazo cruza por encima de la media móvil de largo plazo se genera una señal de compra.

- Considerar la frecuencia de fluctuación del precio. Por ejemplo, se puede combinar el indicador ATR; cuando la volatilidad del precio aumenta, se puede relajar el margen de ruptura.

- Distinguir entre mercado de tendencia y mercado de rango. En fases de tendencia clara, relajar los parámetros para seguir la tendencia; en mercados de rango, ajustarlos más estrictamente.

- Agregar un mecanismo de gestión de posiciones. Por ejemplo, detener la apertura de posiciones cuando la pérdida alcanza un cierto porcentaje.

Conclusión

En resumen, la estrategia de backtesting de ruptura de máximos y mínimos es una estrategia de seguimiento de tendencia simple y práctica. Decide las señales de trading determinando si el precio supera el máximo o mínimo de un período determinado. Esta estrategia tiene ventajas como simplicidad, seguimiento de tendencia y posibilidad de optimización de parámetros, pero también presenta riesgos como exceso de trading y dificultad para manejar mercados laterales. Se puede optimizar desde aspectos como la optimización de parámetros, el filtrado con indicadores y la gestión de posiciones para mejorar aún más su rendimiento.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("High/Low Breaker Backtest 1.0", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, max_bars_back=700)

// Strategy Settings- 1