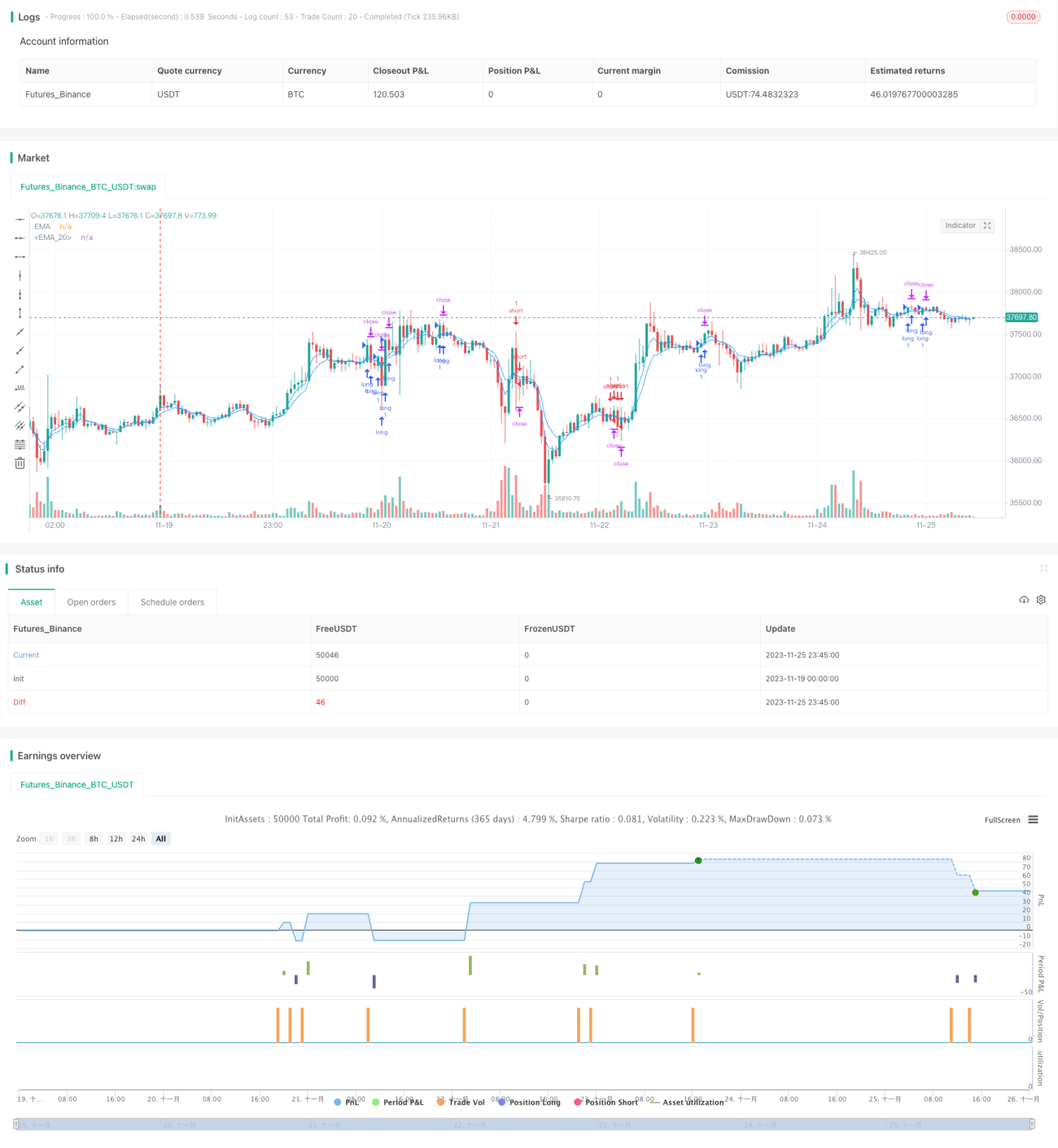

Estrategia de reversión de media móvil de cuatro indicadores

Resumen

Esta estrategia combina tres indicadores principales: la media móvil exponencial (EMA), el índice de fuerza relativa (RSI) y el indicador de canal de materias primas (CCI). Determina la tendencia de precios mediante el cruce de las EMAs, y luego utiliza los indicadores RSI y CCI en zonas de sobrecompra/sobreventa para generar señales de trading. Es una estrategia de trading de mediano plazo.

Principio de la Estrategia

-

Se utiliza el cruce de las EMAs de 4 y 8 períodos para determinar la tendencia de precios: la EMA de 4 períodos es rápida y la de 8 períodos es lenta para confirmar.

-

Cuando la EMA gira al alza (la EMA de 4 períodos cruza por encima de la EMA de 8 períodos), se verifica adicionalmente que el RSI sea superior a 65 (zona de sobrecompra relativa) y el CCI sea superior a 0 (sin sobrecompra/sobreventa). Si se cumplen las condiciones, se genera una señal de compra (largo).

-

Cuando la EMA gira a la baja (la EMA de 4 períodos cruza por debajo de la EMA de 8 períodos), se verifica adicionalmente que el RSI sea inferior a 35 (zona de sobreventa relativa) y el CCI sea inferior a 0 (sin sobrecompra/sobreventa). Si se cumplen las condiciones, se genera una señal de venta (corto).

-

Una vez generada la señal, se establecen los precios de stop loss y take profit según las distancias de stop loss y take profit definidas.

En resumen, esta estrategia considera de forma integral la tendencia de precios a corto y mediano plazo, evitando las zonas de sobrecompra/sobreventa de indicadores a corto plazo. Es relativamente estable, y el uso de stop loss y take profit controla eficazmente la pérdida máxima de cada operación.

Análisis de Ventajas

-

Juicio integral de múltiples indicadores, evitando estrategias basadas en un solo indicador que tienen mayor probabilidad de error.

-

La EMA determina la tendencia principal, evitando ser engañado por fluctuaciones a corto plazo; los indicadores RSI y CCI evitan zonas de sobrecompra/sobreventa, aumentando la tasa de acierto.

-

El stop loss y take profit automáticos controlan el riesgo de cada operación, previniendo eficazmente la ampliación de pérdidas en condiciones extremas del mercado.

-

Esta estrategia es de tipo técnico, no se ve afectada por fundamentos, se puede utilizar en cualquier período y es fácil de implementar en operaciones reales.

Análisis de Riesgos

-

Ante noticias repentinas de gran impacto negativo o positivo, los indicadores técnicos pueden fallar fácilmente.

-

En caso de volatilidad extrema del precio, el stop loss puede ser superado; se debe considerar ampliar el margen del stop loss.

-

Esta estrategia es de trading frecuente a corto plazo; los costos de transacción afectarán las ganancias, por lo que es adecuada para estrategias de alta frecuencia con ventajas de costos.

Direcciones de Optimización

-

Incorporar algoritmos de aprendizaje automático para ajustar automáticamente los parámetros según los fundamentos de las acciones.

-

Implementar un mecanismo de stop loss adaptativo en lugar de una distancia fija.

Conclusión

Esta estrategia de trading combina múltiples indicadores para tomar decisiones. Con una configuración de parámetros razonable, puede generar ganancias estables en operaciones de corto a mediano plazo. Es una estrategia técnica fácil de implementar en operaciones reales. Sin embargo, también se debe prestar atención a prevenir noticias fundamentales repentinas e implementar medidas como ampliar adecuadamente la distancia del stop loss, lo que representa una dirección de optimización futura.

- 1