Estrategia de ruptura de oscilación con doble media móvil

Resumen

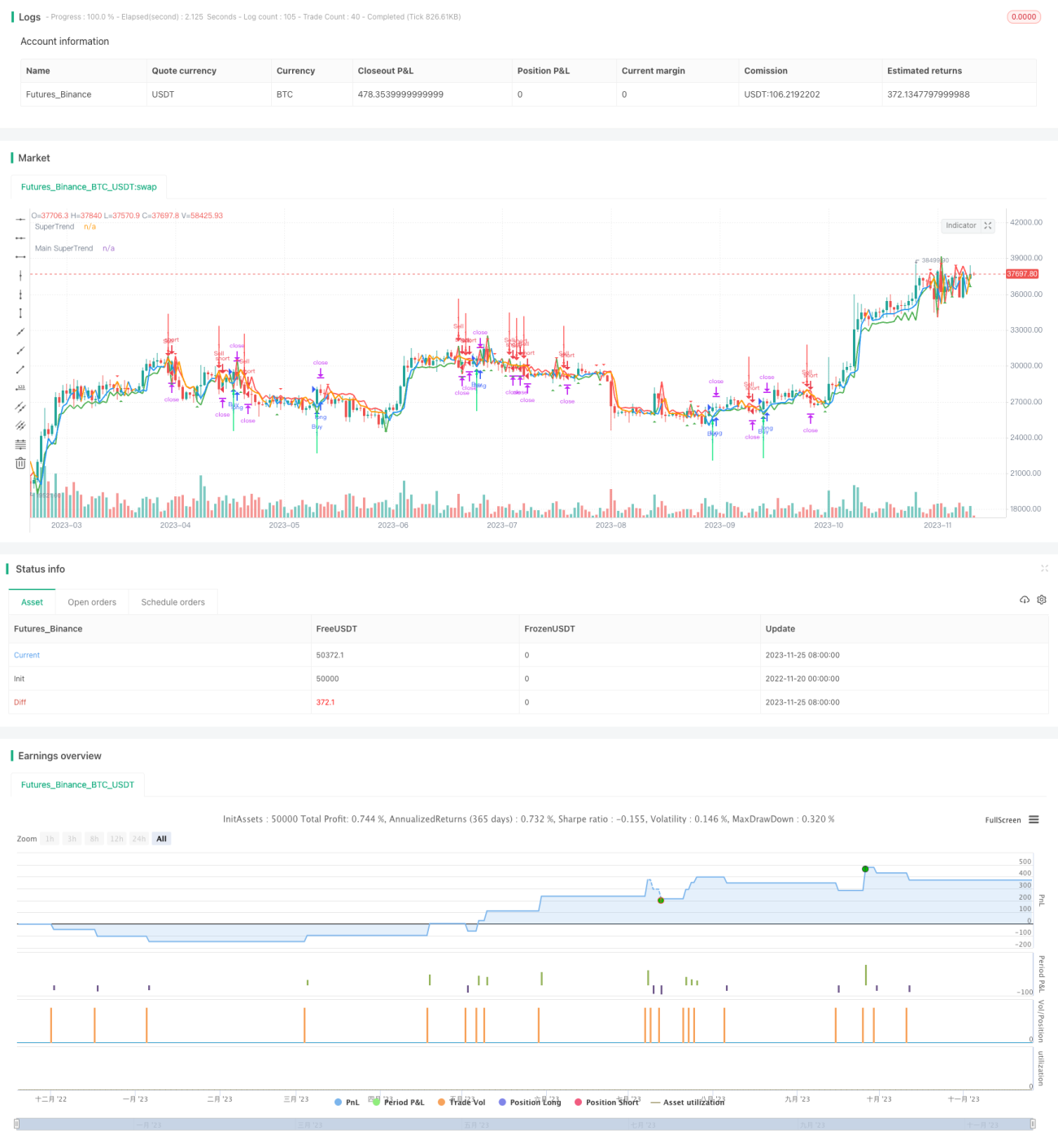

La estrategia de ruptura de oscilación con doble media móvil calcula dos medias móviles de diferentes períodos para formar un canal y determinar la tendencia oscilante del precio. Cuando el precio rompe el canal, se genera una señal de trading. Esta estrategia también combina el juicio de la tendencia principal del mercado para evitar rupturas falsas.

Principio de la estrategia

Esta estrategia forma un canal superior e inferior utilizando dos medias móviles, cuyo rango está determinado por el rango verdadero promedio (ATR). Específicamente, la estrategia incluye los siguientes pasos:

-

Calcular dos medias móviles: la media móvil 1 tiene un período corto y la media móvil 2 tiene un período largo. La media móvil 1 refleja la tendencia actual del precio, mientras que la media móvil 2 refleja la tendencia principal del precio.

-

Agregar un ATR por encima y por debajo de la media móvil 1 para formar un canal. El ATR puede reflejar la volatilidad actual del mercado.

-

Cuando el precio rompe el canal de abajo hacia arriba, se genera una señal de compra; cuando el precio rompe el canal de arriba hacia abajo, se genera una señal de venta.

-

Combinado con el juicio de la tendencia principal del precio, solo cuando la dirección de la ruptura del período corto es consistente con la tendencia del período largo, se genera una señal de trading real.

A través de los pasos anteriores, esta estrategia puede capturar puntos de ruptura en la tendencia oscilante del precio, evitando señales falsas al combinar la tendencia principal.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

El uso de dos medias móviles para formar un canal puede reflejar el rango de oscilación actual del precio.

-

La introducción del parámetro ATR permite que el rango del canal siga la volatilidad del mercado en tiempo real.

-

La combinación con el juicio de la tendencia principal del precio evita señales falsas en mercados oscilantes.

-

Las reglas de juicio de la estrategia son claras y simples, fáciles de entender e implementar, adecuadas para el aprendizaje y la investigación.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

Después de una ruptura fallida, es fácil perder oportunidades. Se puede mitigar este riesgo moviendo la posición después de obtener ganancias.

-

El juicio de la tendencia principal tiene un retraso temporal, lo que no puede evitar por completo las señales falsas. Se puede reducir ajustando adecuadamente los parámetros de las medias móviles.

-

En mercados con fuertes oscilaciones, los puntos de stop loss pueden ser fácilmente superados. Se puede responder a la volatilidad del mercado ajustando el ATR en tiempo real.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Los parámetros para calcular las medias móviles se pueden optimizar para encontrar la combinación óptima de parámetros para diferentes instrumentos.

-

El parámetro ATR también se puede optimizar para que el canal siga mejor la volatilidad actual.

-

Agregar condiciones de filtro adicionales, como indicadores de volumen e indicadores de volatilidad, para evitar aún más señales falsas.

-

Utilizar técnicas de aprendizaje automático para optimizar automáticamente varios parámetros y lograr un ajuste dinámico de los mismos.

Conclusión

La estrategia de ruptura de oscilación con doble media móvil logra capturar tendencias oscilantes mediante el canal de doble media móvil y el juicio de la dirección principal. Sus reglas de juicio son claras y simples, fáciles de entender e implementar, lo que la convierte en un excelente caso de estudio para comprender y aprender estrategias de ruptura. Mediante la optimización continua de la configuración de parámetros y el filtrado de señales, esta estrategia puede mejorar aún más su estabilidad y rentabilidad.

- 1