Estrategia de trading de ruptura de impulso basada en patrones de velas

Este artículo presenta una estrategia de trading de ruptura con impulso basada en patrones de velas. La estrategia identifica la tendencia del mercado y los momentos de entrada mediante el reconocimiento de formaciones de velas.

Resumen de la estrategia

La estrategia de ruptura con impulso identifica principalmente posibles señales de reversión, entrando al mercado al detectar patrones de engulfing alcista o bajista. Una vez identificada la señal, sigue rápidamente la tendencia para obtener rendimientos extraordinarios.

Principio de la estrategia

El núcleo lógico de la estrategia de ruptura con impulso se basa en identificar patrones de engulfing, que se dividen en engulfing alcista y bajista.

El engulfing alcista ocurre cuando el precio de cierre del día es superior al de apertura, y el precio de cierre de la vela anterior es inferior a su precio de apertura. Esta formación suele indicar un cambio en el sentimiento del mercado, una reversión de la psicología entre compradores y vendedores, por lo que es un buen momento para buscar un impulso alcista.

El engulfing bajista es lo opuesto al alcista: ocurre cuando el precio de cierre del día es inferior al de apertura, y el precio de cierre de la vela anterior es superior a su precio de apertura. Esto también señala un cambio en el sentimiento del mercado, siendo una oportunidad para posiciones cortas.

Una vez identificado el patrón de engulfing, la estrategia de ruptura con impulso abre rápidamente una posición, aplicando un apalancamiento extraordinario para seguir la posible tendencia de reversión. Además, la estrategia ajusta dinámicamente los niveles de stop-loss y take-profit, controlando estrictamente el riesgo mientras asegura las ganancias.

Ventajas de la estrategia

- Identifica rápidamente los momentos de reversión del mercado, capturando oportunidades potenciales.

- Relación riesgo-beneficio equilibrada, con stops y takes razonables.

- Apalancamiento ajustable para diferentes perfiles de riesgo.

- Trading totalmente automatizado, de alta eficiencia.

Riesgos de la estrategia

- El patrón de engulfing es solo una referencia, no garantiza una reversión.

- Existe la probabilidad de fracaso en la reversión, pudiendo formarse rangos estrechos.

- Un apalancamiento excesivo puede llevar a la liquidación.

- Se requiere suficiente capital para soportar posiciones adecuadas.

Para mitigar los riesgos, se pueden optimizar los siguientes aspectos:

- Filtrar señales combinando otros indicadores.

- Ajustar el apalancamiento para limitar el riesgo.

- Agregar pasos en la creación de posiciones, promediando el costo por lotes.

- Optimizar la estrategia de take-profit y stop-loss para asegurar ganancias.

Optimización de la estrategia

La estrategia de ruptura con impulso se puede optimizar en las siguientes dimensiones:

-

Verificación multifactorial de la confiabilidad de la señal.

Se pueden agregar indicadores como medias móviles y volatilidad para verificar la señal de engulfing, asegurando su fiabilidad. -

Combinar indicadores de sentimiento para juzgar la psicología del mercado.

Integrar indicadores de sentimiento como el índice de miedo y avaricia del mercado permite juzgar con mayor precisión los momentos de reversión. -

Optimizar la estrategia de stop-loss y take-profit.

Se pueden utilizar métodos como stop-loss móvil, take-profit progresivo y take-profit desplazado para asegurar ganancias y reducir el drawdown. -

Introducir trading algorítmico.

Se pueden emplear modelos algorítmicos como aprendizaje automático para ayudar a juzgar las señales de trading, aumentando la automatización de la estrategia.

Conclusión

En general, la estrategia de ruptura con impulso es una estrategia de reversión bastante típica. Captura señales clave de velas para identificar y seguir rápidamente las reversiones de tendencia del mercado. Aunque todavía conlleva ciertos riesgos, se puede optimizar eficazmente de varias formas, manteniendo la relación riesgo-beneficio dentro de un rango razonable. Es adecuada para inversores de perfil agresivo.

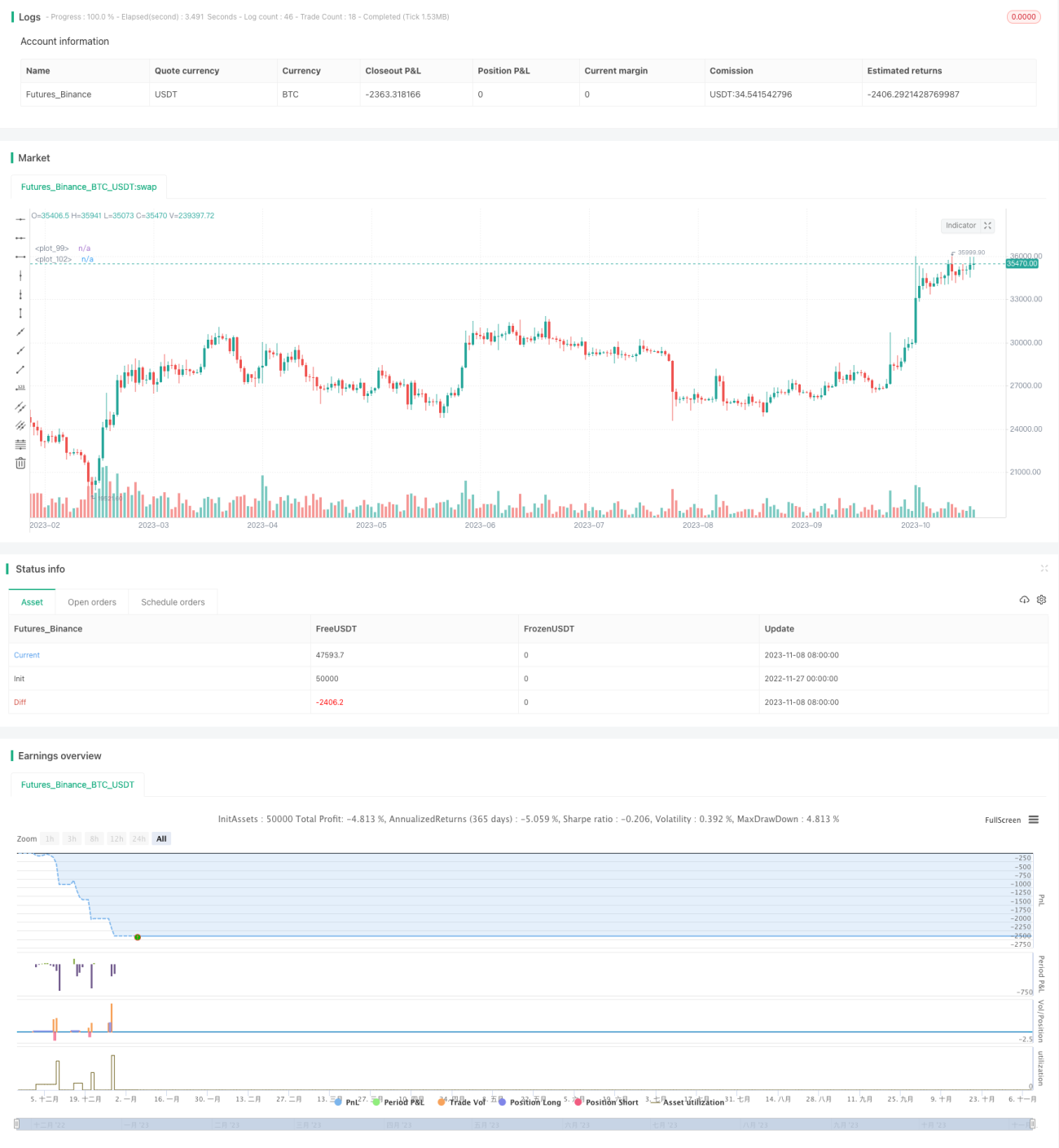

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1