Estrategia de seguimiento de tendencia basada en el canal Guertler de velas

Resumen

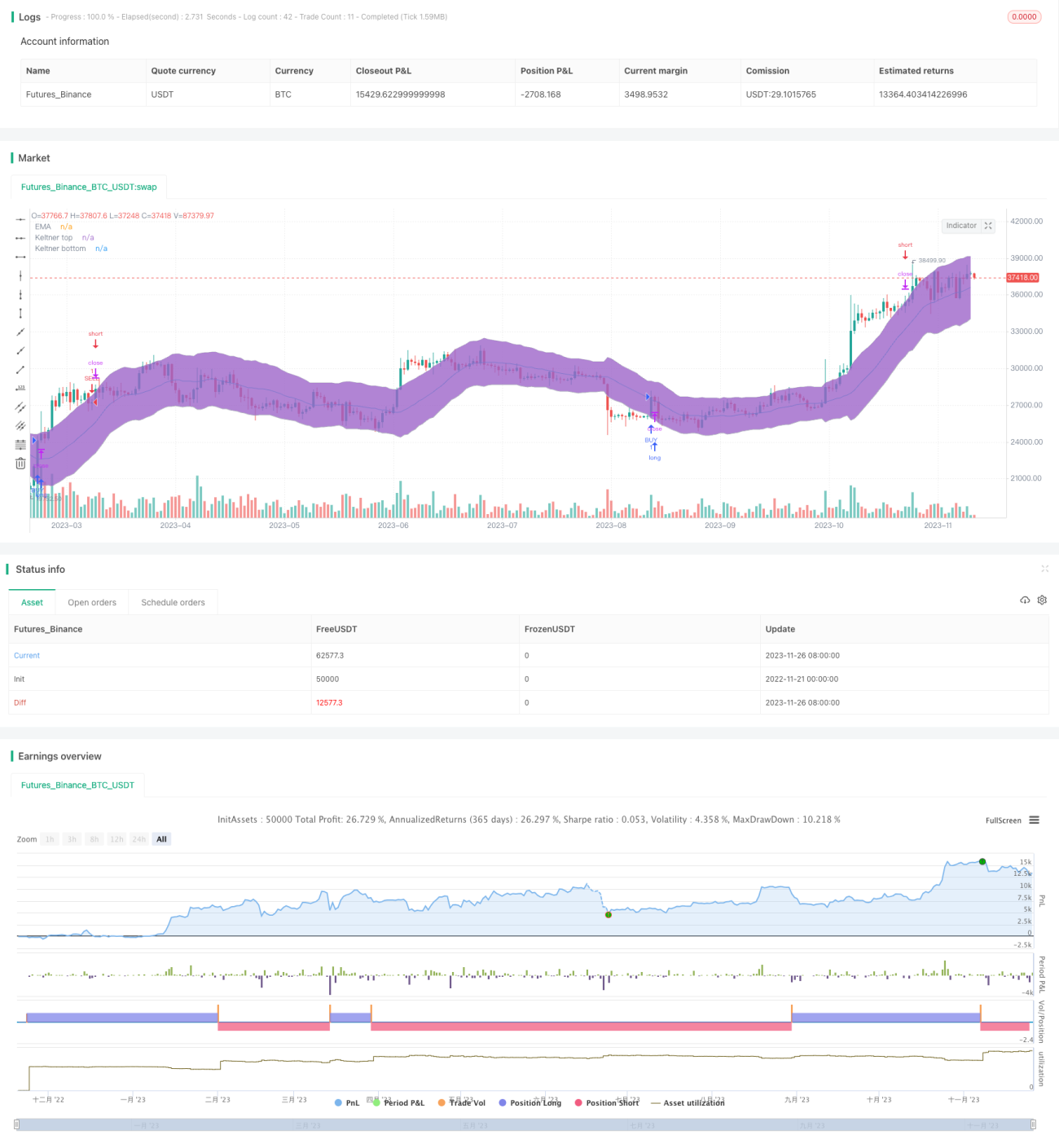

Esta estrategia está diseñada basándose en el indicador del canal de Keltner de las velas. Al detectar la ruptura del precio por encima o por debajo de las bandas del canal, se implementa un trading de seguimiento de tendencia. Es adecuada para posiciones a corto y mediano plazo, permite rastrear tendencias de manera efectiva y tiene un alto potencial de beneficios.

Principio de la Estrategia

La estrategia construye principalmente el canal de Keltner para determinar la tendencia del precio y los niveles de soporte y resistencia potenciales. En concreto, primero calcula la media móvil EMA de las velas, y luego añade a cada lado un múltiplo del rango ATR (definido por keltnerDeviation) para formar las bandas superior e inferior del canal de Keltner. Cuando el precio cruza al alza la banda inferior, se abre una posición larga; cuando cruza a la baja la banda superior, se abre una posición corta, logrando así un seguimiento de tendencia. Además, la estrategia incluye un parámetro closeOnEMATouch que permite cerrar la posición de forma activa como stop loss cuando el precio toca la línea EMA.

La lógica central de la estrategia se divide principalmente en tres partes:

- Construcción del indicador del canal de Keltner, incluyendo el cálculo de la EMA, el rango ATR, y las bandas superior e inferior.

- Detección de señales de entrada por ruptura: cruce al alza de la banda inferior para ir largo y cruce a la baja de la banda superior para ir corto.

- Uso del parámetro

closeOnEMATouchpara controlar si se realiza un stop loss cuando el precio toca la EMA.

A través de la combinación de estas tres partes, se implementa una estrategia de trading de seguimiento de tendencia basada en el canal de indicadores.

Análisis de Ventajas

En comparación con las estrategias tradicionales de stop loss móvil, esta estrategia presenta las siguientes ventajas principales:

- Capacidad para rastrear eficazmente las tendencias y direcciones generales del mercado.

- Periodos de tenencia a corto y mediano plazo más largos, evitando operaciones excesivamente frecuentes.

- Al considerar el factor de volatilidad, ofrece cierto filtrado frente a movimientos anómalos del mercado.

- Proporciona un mecanismo de stop loss para controlar el riesgo.

Por lo tanto, esta estrategia es muy adecuada para traders cuantitativos que tienen una buena lectura de las grandes tendencias del mercado y buscan una alta utilización del capital.

Análisis de Riesgos

A pesar de sus ventajas, esta estrategia también presenta los siguientes riesgos principales en la práctica:

- Los cambios bruscos y repentinos en la dirección del mercado son el mayor riesgo, ya que pueden provocar que el stop loss sea superado, generando pérdidas significativas.

- Cuando el precio oscila dentro del canal, es frecuente que se active el stop loss y luego el precio revierta.

- La frecuencia de operaciones puede ser demasiado alta, lo que genera costos de transacción y deslizamientos que afectan seriamente la rentabilidad.

Para controlar estos riesgos, podemos ajustar adecuadamente los parámetros para que el rango del canal sea más razonable, seleccionar instrumentos con menor volatilidad de precios, o aumentar la distancia del stop loss. Por supuesto, lo más importante es mantener siempre la prudencia en el análisis del mercado.

Direcciones de Optimización

Considerando los posibles riesgos de la estrategia, podemos optimizarla desde los siguientes aspectos:

- Aumentar la diversidad de métodos de stop loss. Actualmente solo se ofrece

closeOnEMATouchcomo método de stop loss; se pueden agregar otros indicadores de stop loss auxiliares para lograr un control de riesgos más completo y multidimensional. - Optimizar la configuración de parámetros. Se pueden introducir métodos más automatizados para optimizar los parámetros, haciendo que la configuración del canal de Keltner sea más inteligente y adaptable.

- Incorporar control de tamaño de posición. Por ejemplo, agregar un módulo de gestión de capital que ajuste dinámicamente el tamaño de la posición según el drawdown o la volatilidad del mercado.

- Añadir filtros adicionales. Tanto en la entrada como en el stop loss se pueden establecer condiciones de filtrado auxiliares para evitar pérdidas innecesarias debidas a señales erróneas.

Conclusión

En general, esta estrategia es un típico sistema de seguimiento de tendencia a corto y mediano plazo basado en un canal de indicadores. En comparación con estrategias simples de stop loss móvil, ofrece un ajuste del riesgo mediante el factor de volatilidad, permitiendo seguir las tendencias de manera efectiva para obtener beneficios. Sin embargo, en la negociación en vivo, aún se debe prestar atención a los riesgos de reversión y consolidación, y perfeccionarla mediante la optimización de parámetros, la expansión de métodos de stop loss y la adición de filtros.

- 1