Estrategia de trailing stop basada en gaps de precio

Resumen

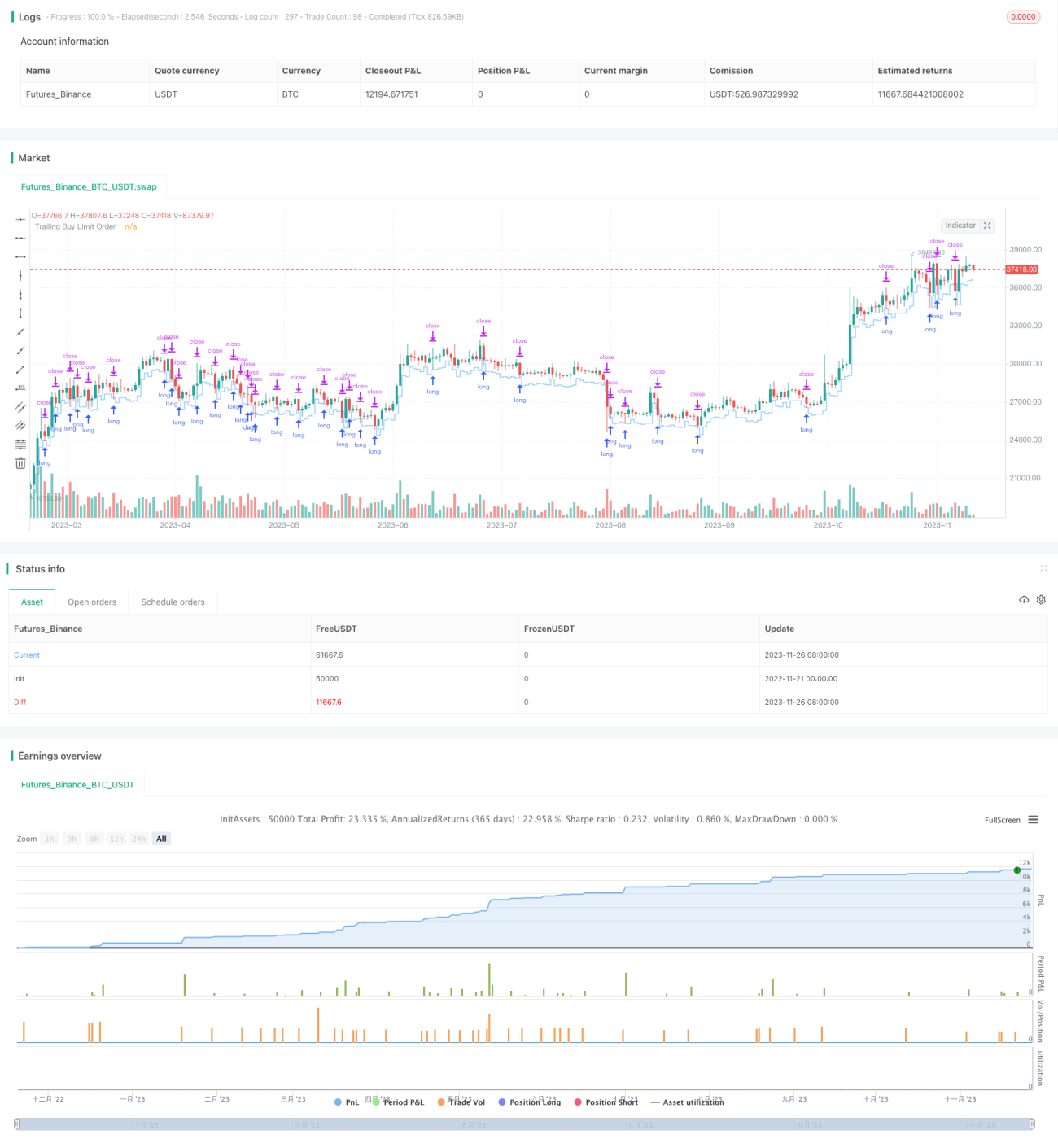

Esta estrategia utiliza el principio de brecha de precios, comprando al superar un mínimo, estableciendo órdenes de stop loss y take profit, y siguiendo el precio mínimo para el stop loss dinámico, con el objetivo de obtener ganancias.

Principio de la estrategia

Cuando el precio rompe por debajo del punto mínimo de las últimas N horas, se identifica la brecha y se entra en largo según el porcentaje establecido, colocando simultáneamente órdenes de stop loss y take profit. Posteriormente, las líneas de stop loss y take profit se ajustan según la evolución del mercado. La lógica específica es la siguiente:

- Calcular el punto mínimo de las últimas N horas como precio de referencia.

- Cuando el precio en tiempo real es inferior al precio de referencia multiplicado por el porcentaje de entrada, se abre una posición larga.

- Establecer la orden de take profit como el precio de entrada multiplicado por el porcentaje de venta.

- Establecer la orden de stop loss como el precio de entrada menos el precio de entrada multiplicado por el porcentaje de stop loss.

- El tamaño de la posición larga es un porcentaje del capital de la estrategia.

- Seguir el precio mínimo para mover la línea de stop loss.

- Cerrar la posición por take profit o stop loss.

Análisis de ventajas de la estrategia

Esta estrategia presenta las siguientes ventajas:

- Utiliza el concepto de brecha de precios, entrando al superar un mínimo, lo que aumenta la tasa de aciertos.

- El stop loss dinámico automático permite asegurar la mayor parte de las ganancias.

- Los porcentajes de take profit y stop loss son configurables, adaptándose a diferentes mercados.

- Adecuada para productos con características evidentes de reversión.

- Operación sencilla y fácil de implementar.

Análisis de riesgos de la estrategia

Esta estrategia también conlleva algunos riesgos:

- La ruptura de brecha no siempre es exitosa; el precio podría volver a caer.

- Un ajuste inadecuado del stop loss o take profit podría provocar un cierre prematuro, perdiendo movimientos más amplios.

- Requiere una optimización periódica de los parámetros para adaptarse a los cambios del mercado.

- Su aplicabilidad se limita a ciertos productos; puede no ser efectiva en otros.

- Existe cierta necesidad de intervención manual.

Direcciones de optimización de la estrategia

Esta estrategia puede optimizarse en los siguientes aspectos:

- Incorporar algoritmos de aprendizaje automático para lograr la optimización automática de parámetros.

- Agregar más modos de stop loss y take profit, como stop loss dinámico, órdenes stop pendientes, etc.

- Optimizar la lógica de stop loss y take profit para lograr un cierre más inteligente y fluido.

- Combinar más indicadores para evaluar la fiabilidad de las señales y filtrar señales falsas.

- Ampliar su aplicabilidad a más productos, mejorando la versatilidad de la estrategia.

Resumen

En general, esta estrategia es una estrategia simple y efectiva de stop loss dinámico basada en el concepto de brecha de precios. Reduce la probabilidad de entradas falsas y asegura las ganancias de manera eficaz. Aún existe un gran margen de optimización en términos de parámetros y filtrado, lo que merece una mayor investigación y mejora.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)- 1