Estrategia de seguimiento de tendencia inteligente ADX

Resumen

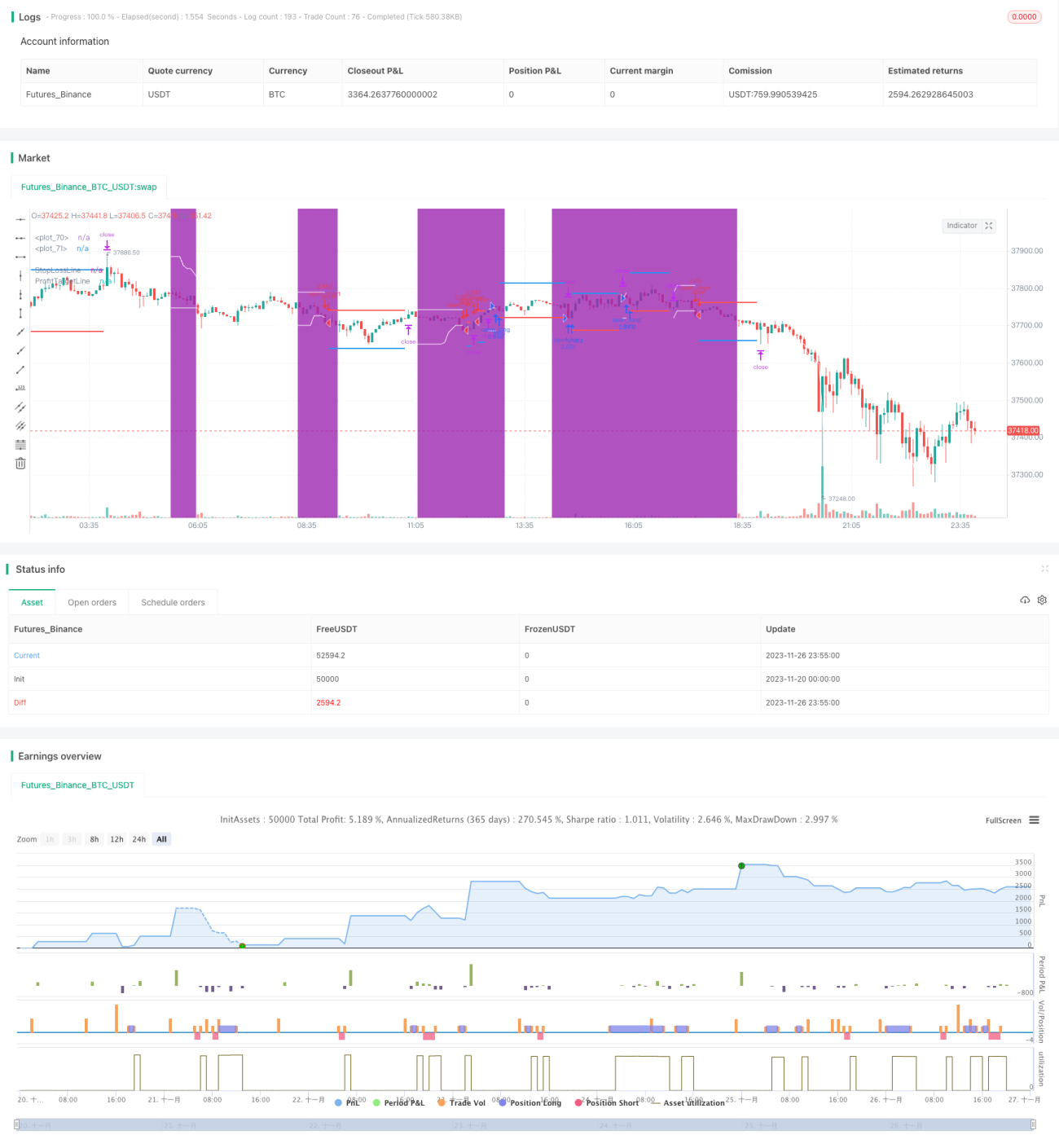

La estrategia de seguimiento de tendencia inteligente ADX utiliza el Índice de Movimiento Direccional Promedio (ADX) para juzgar la fuerza de la tendencia, capturando tendencias cuando son débiles y obteniendo ganancias en tendencias fuertes. Esta estrategia combina la fuerza de la tendencia con rupturas de precios para generar señales de trading, perteneciente a las estrategias de seguimiento de tendencia.

Principio de la estrategia

La estrategia se basa principalmente en el ADX para determinar la fuerza actual de la tendencia. El ADX calcula el promedio de los indicadores direccionales (DIRECTIONAL INDICATOR) de las fluctuaciones de precios en un período determinado para representar la fuerza de la tendencia. Cuando el valor del ADX está por debajo del umbral establecido, consideramos que el mercado está en consolidación, momento en el que se evalúa el rango de la caja. Si el precio rompe el borde superior o inferior de la caja, se genera una señal de trading.

Específicamente, la estrategia primero calcula el ADX de 14 períodos. Cuando es inferior a 18, se considera que la tendencia es débil. Luego se calcula el rango de la caja formado por el máximo y mínimo de las últimas 20 velas. Cuando el precio rompe dicha caja, se generan señales de compra y venta. La distancia de stop loss es el 50% del tamaño de la caja, y la distancia de take profit es el 100% del tamaño de la caja.

Esta estrategia combina el juicio de la fuerza de la tendencia y las señales de ruptura, lo que permite capturar movimientos cuando la tendencia es débil y entra en consolidación, evitando operaciones frecuentes en mercados sin dirección. Cuando aparece una tendencia fuerte, el rango de take profit es amplio, lo que permite obtener mayores ganancias.

Ventajas de la estrategia

- Al combinar el juicio de la fuerza de la tendencia, se evitan operaciones frecuentes en mercados sin dirección.

- La ruptura de la caja agrega un filtro adicional, evitando quedar atrapado en mercados laterales.

- En mercados con tendencia, se obtiene un mayor espacio para el take profit.

- Parámetros personalizables como el ADX, los parámetros de la caja, los coeficientes de stop loss y take profit, adaptándose a diferentes activos.

Riesgos de la estrategia

- Una configuración incorrecta del parámetro ADX podría perder la tendencia o juzgarla erróneamente.

- Un rango de caja demasiado grande o demasiado pequeño puede afectar el rendimiento.

- Coeficientes de stop loss y take profit inadecuados pueden provocar stops demasiado ajustados o toma de ganancias prematura.

Se puede optimizar ajustando los parámetros del ADX, los parámetros de la caja y los coeficientes de stop loss y take profit para adaptarse mejor a diferentes activos y condiciones del mercado. También es importante una estricta gestión de capital para controlar el porcentaje de pérdida por operación y evitar grandes pérdidas individuales.

Direcciones de optimización de la estrategia

- Probar diferentes períodos para el parámetro ADX.

- Probar diferentes longitudes para el parámetro de la caja para determinar el tamaño óptimo.

- Ajustar los coeficientes de stop loss y take profit para optimizar la relación riesgo-beneficio.

- Evaluar el rendimiento solo en largo o solo en corto.

- Agregar otros indicadores, como indicadores de volumen, para combinarlos.

Conclusión

La estrategia de seguimiento de tendencia inteligente ADX es, en general, una estrategia de tendencia estable. Combina el juicio de la fuerza de la tendencia con las señales de ruptura de precios, evitando hasta cierto punto el problema común en las estrategias de seguimiento de tendencia de comprar en máximos y vender en mínimos. Mediante la optimización de parámetros y una estricta gestión de capital, esta estrategia puede generar ganancias de manera consistente.

- 1