Estrategia MACD de múltiples marcos temporales

Resumen

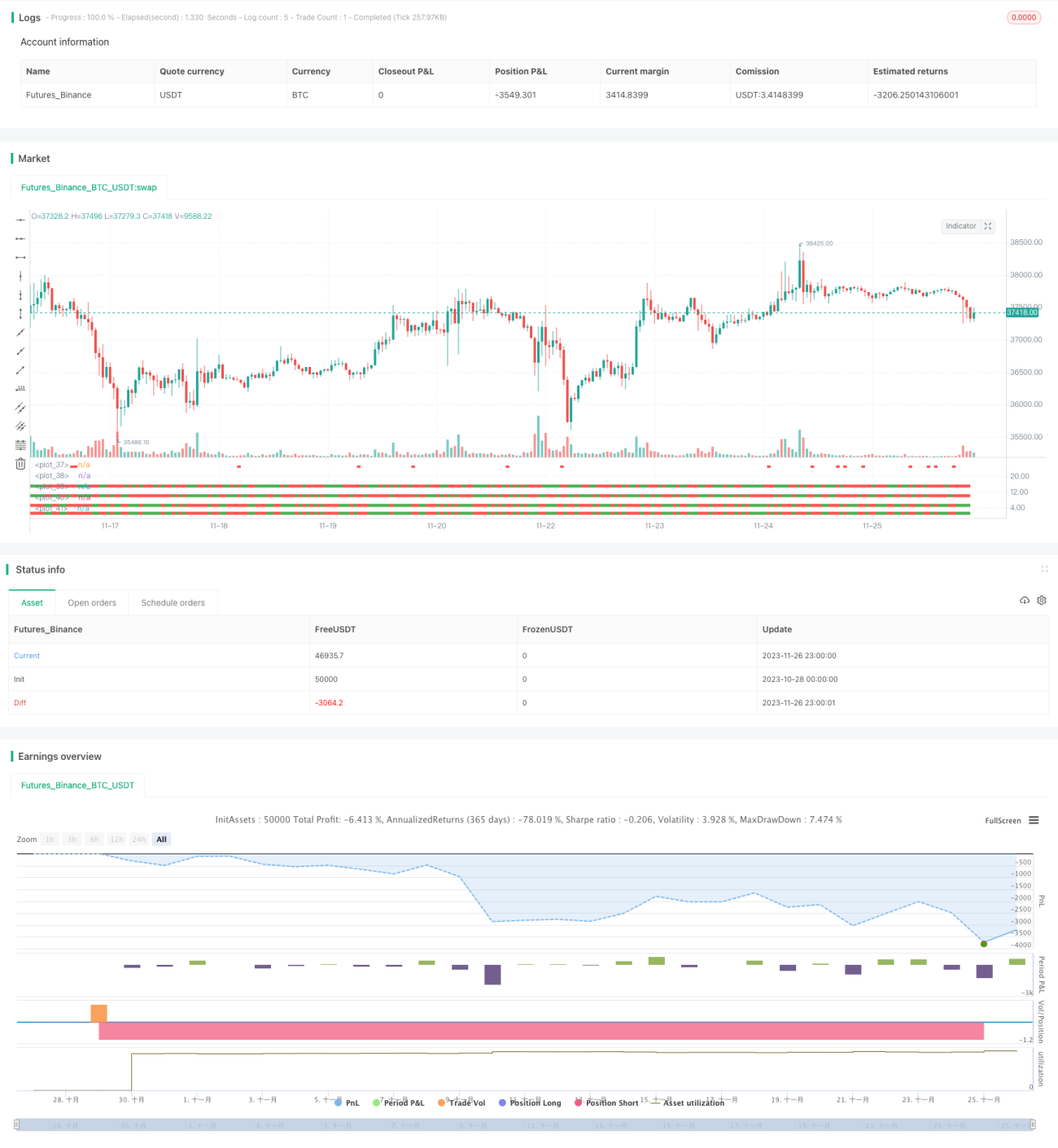

La estrategia MACD de múltiples marcos temporales (Multi Timeframe MACD Strategy) es una estrategia de trading cuantitativo que utiliza el indicador MACD para realizar seguimiento de tendencias en varios marcos temporales. Esta estrategia calcula el indicador MACD en diferentes períodos de tiempo (3 minutos, 5 minutos, 15 minutos, 30 minutos) para determinar si las tendencias de precio entre los distintos períodos son consistentes, generando así señales de trading.

Principio de la estrategia

La lógica central de esta estrategia consiste en calcular los cruces del indicador MACD en múltiples marcos temporales (3 minutos, 5 minutos, 15 minutos, 30 minutos). Primero, se calcula el MACD en cada marco temporal y, según el indicador, se determina la tendencia del precio en ese marco (alcista o bajista). Luego, se realiza un juicio integral de las tendencias de precio en los múltiples marcos temporales:

- Cuando todos los marcos temporales muestran una tendencia alcista, se genera una señal de compra;

- Cuando todos los marcos temporales muestran una tendencia bajista, se genera una señal de venta.

Al identificar la tendencia a través de múltiples marcos temporales, se puede filtrar eficazmente el ruido del mercado a corto plazo, haciendo que las señales de trading sean más fiables.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

- Detecta la tendencia en múltiples marcos temporales, filtrando el ruido y haciendo las señales más fiables;

- Los parámetros del indicador MACD se pueden personalizar para adaptarse a diferentes entornos de mercado;

- Permite configurar de forma flexible los marcos temporales a evaluar, definiendo reglas de trading propias.

Riesgos de la estrategia y soluciones

Esta estrategia también enfrenta los siguientes riesgos:

- Al evaluar la consistencia de la tendencia en todos los marcos temporales, podría perderse oportunidades de reversión parcial;

- Una configuración inadecuada de los parámetros del MACD puede provocar señales de trading poco efectivas.

Soluciones correspondientes:

- Se pueden flexibilizar ligeramente las reglas de juicio integral, permitiendo reversiones de precio en algún marco temporal aislado para capturar más oportunidades;

- Es necesario ajustar los parámetros del indicador MACD según los diferentes mercados, para que las señales se alineen mejor con las condiciones actuales.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Aumentar o reducir la cantidad de marcos temporales a evaluar, buscando la mejor combinación;

- Probar diferentes configuraciones de parámetros del indicador MACD;

- Ajustar las reglas específicas de entrada y salida según los resultados del backtesting real.

Conclusión

La estrategia MACD de múltiples marcos temporales utiliza la capacidad de detección de tendencias del indicador MACD para realizar un análisis de la dirección del precio a través de varios marcos temporales, filtrando eficazmente el ruido y mejorando la calidad de las señales. Esta estrategia se puede adaptar de forma flexible a diferentes activos y condiciones de mercado mediante el ajuste de parámetros y la optimización de reglas, ofreciendo una gran practicidad.

- 1