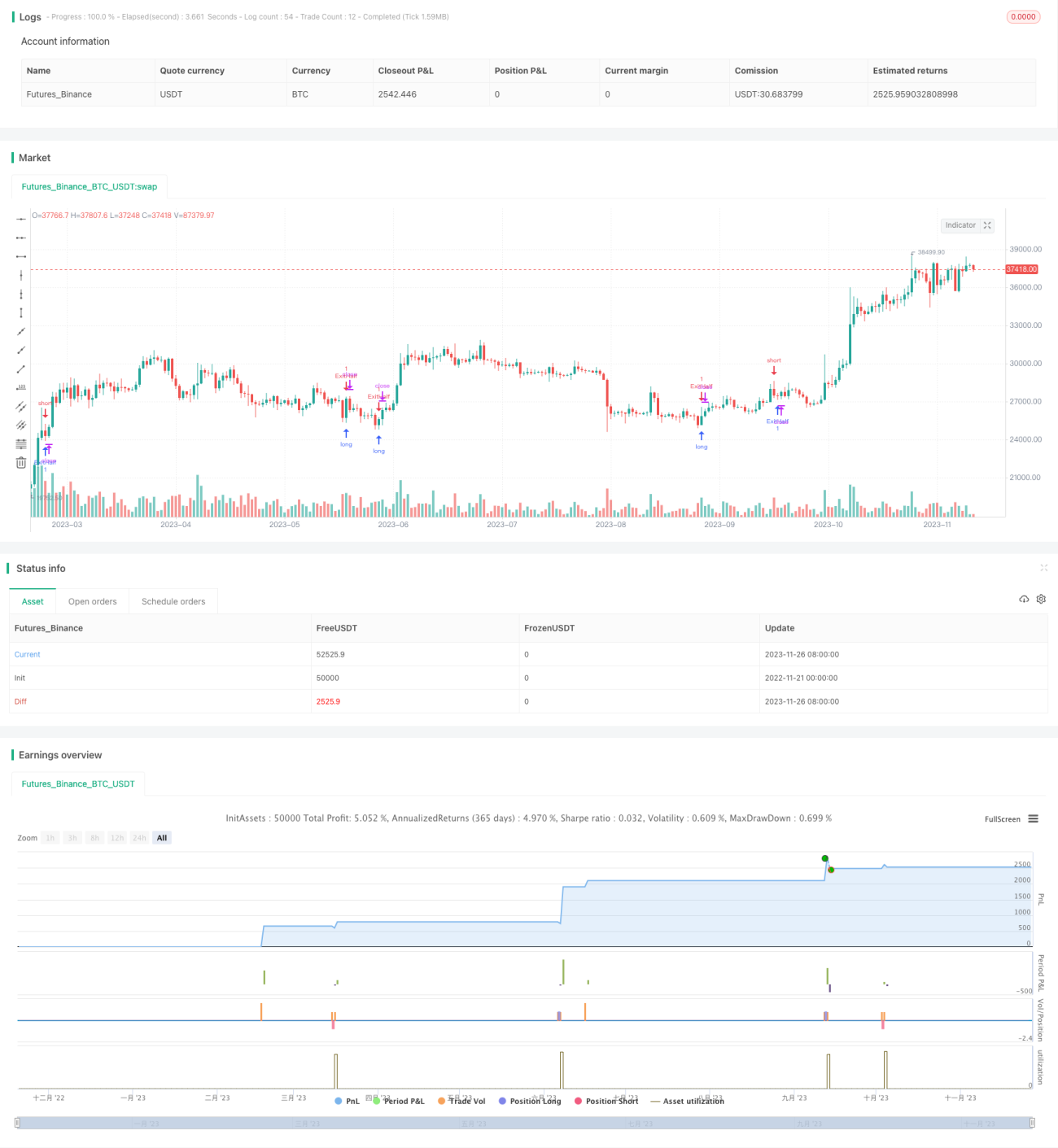

Estrategia de ruptura de doble tortuga

Resumen

La estrategia de ruptura de las dos tortugas marinas combina la estrategia de ruptura del método de comercio de tortugas y el principio de stop loss móvil de Linda Raschke, ofreciendo un excelente rendimiento de ruptura y un estricto control de riesgos. Esta estrategia monitorea simultáneamente las rupturas al alza y a la baja de los precios, estableciendo posiciones largas o cortas cuando se produce una ruptura, y gestionando las posiciones mediante stops móviles y take profits móviles.

Principio de la estrategia

La lógica central es vender en corto cuando el máximo de un gran ciclo supera el máximo de un ciclo pequeño, y comprar en largo cuando el mínimo de un gran ciclo supera el mínimo de un ciclo pequeño. Después de abrir la posición, se establecen un stop loss móvil y un take profit móvil; primero se confirma el riesgo con el stop loss. Cuando el número de posiciones acumuladas alcanza el número de take profit establecido, se cancela la orden de stop loss en el siguiente ciclo, luego se cierra la mitad de la posición y se establecen un stop loss móvil y un take profit móvil para asegurar ganancias y rastrear el diferencial.

Los pasos específicos son:

- Calcular el máximo del gran ciclo (20 periodos) prevHigh y el máximo del ciclo pequeño (4 periodos) smallPeriodHigh.

- Cuando el high de la última vela es mayor que prevHigh, y prevHigh es mayor que smallPeriodHigh, indica que el máximo del gran ciclo ha superado el máximo del ciclo pequeño. En ese momento, si no hay posición, se vende en corto.

- Después de abrir la posición, se establece un stop loss móvil. Cuando la posición se invierte, se cancela la orden de stop loss para evitar ser detenido.

- Cuando el número de posiciones alcanza el número de periodos de take profit móvil establecido (actualmente 0 periodos), en el siguiente ciclo se cierra la mitad de la posición y se establecen un stop loss móvil y un take profit móvil para rastrear el diferencial y asegurar ganancias.

- Para las rupturas al alza es similar: basándose en la relación de ruptura entre el mínimo del gran ciclo y el mínimo del ciclo pequeño, se establece una posición larga.

Análisis de ventajas

Esta es una estrategia de ruptura integral con las siguientes ventajas:

- Al combinar el método de comercio de tortugas de doble ciclo, puede identificar efectivamente señales de ruptura.

- Utiliza tecnología de stop loss móvil y take profit móvil para controlar estrictamente el riesgo y evitar grandes pérdidas.

- Sale en dos ocasiones: primero cierra la mitad de la posición con take profit, luego cierra la posición completa con take profit móvil, asegurando ganancias.

- Opera tanto en largo como en corto, adaptándose a las características del mercado donde se alternan subidas y bajadas.

- Los resultados de backtesting son excelentes y tiene un fuerte rendimiento en operaciones reales.

Análisis de riesgos

Los principales riesgos y medidas de mitigación son:

- Riesgo de falsa ruptura. Se deben ajustar adecuadamente los parámetros de periodo para garantizar la validez de la ruptura.

- Riesgo de comprar en máximos y vender en mínimos. Se debe filtrar combinando tendencia y patrones para evitar abrir posiciones al final de una tendencia.

- Riesgo de que el stop loss sea superado. Se puede ampliar adecuadamente el margen del stop loss para asegurar suficiente espacio.

- Riesgo de que el stop loss móvil sea demasiado sensible. Se debe ajustar la configuración de deslizamiento después del stop loss para evitar stops innecesarios.

Direcciones de optimización

Esta estrategia también se puede optimizar desde los siguientes aspectos:

- Agregar un filtro de volumen de ruptura para asegurar la autenticidad de la ruptura.

- Incorporar indicadores de juicio de tendencia para evitar abrir posiciones al final de una tendencia.

- Combinar más marcos de tiempo para determinar el momento de la ruptura.

- Agregar algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros.

- Combinar con otras estrategias para implementar arbitraje estadístico.

Resumen

La estrategia de ruptura de las dos tortugas marinas utiliza de manera integral tecnología de doble ciclo, teoría de ruptura y estrictas medidas de gestión de riesgos, manteniendo una alta tasa de aciertos y asegurando la estabilidad de las ganancias. El modelo de esta estrategia es simple y claro, fácil de entender y aplicar, y es una estrategia cuantitativa excelente. Además, esta estrategia tiene un gran espacio de optimización, y los inversores pueden innovar sobre esta base para crear un sistema de trading aún más sobresaliente.

- 1