Estrategia de Índice de Selección de Materias Primas con Momentum

Resumen

La estrategia del Índice de Selección de Materias Primas (Commodity Selection Index, CSI) es una estrategia de trading a corto plazo que sigue el impulso del mercado. Identifica materias primas con un fuerte impulso calculando su tendencia y volatilidad para realizar operaciones. Esta estrategia fue propuesta por Welles Wilder en su libro New Concepts in Technical Trading Systems.

Principio de la estrategia

El indicador central de esta estrategia es el índice CSI, que considera de manera integral la tendencia y la volatilidad de la materia prima. El método de cálculo específico es:

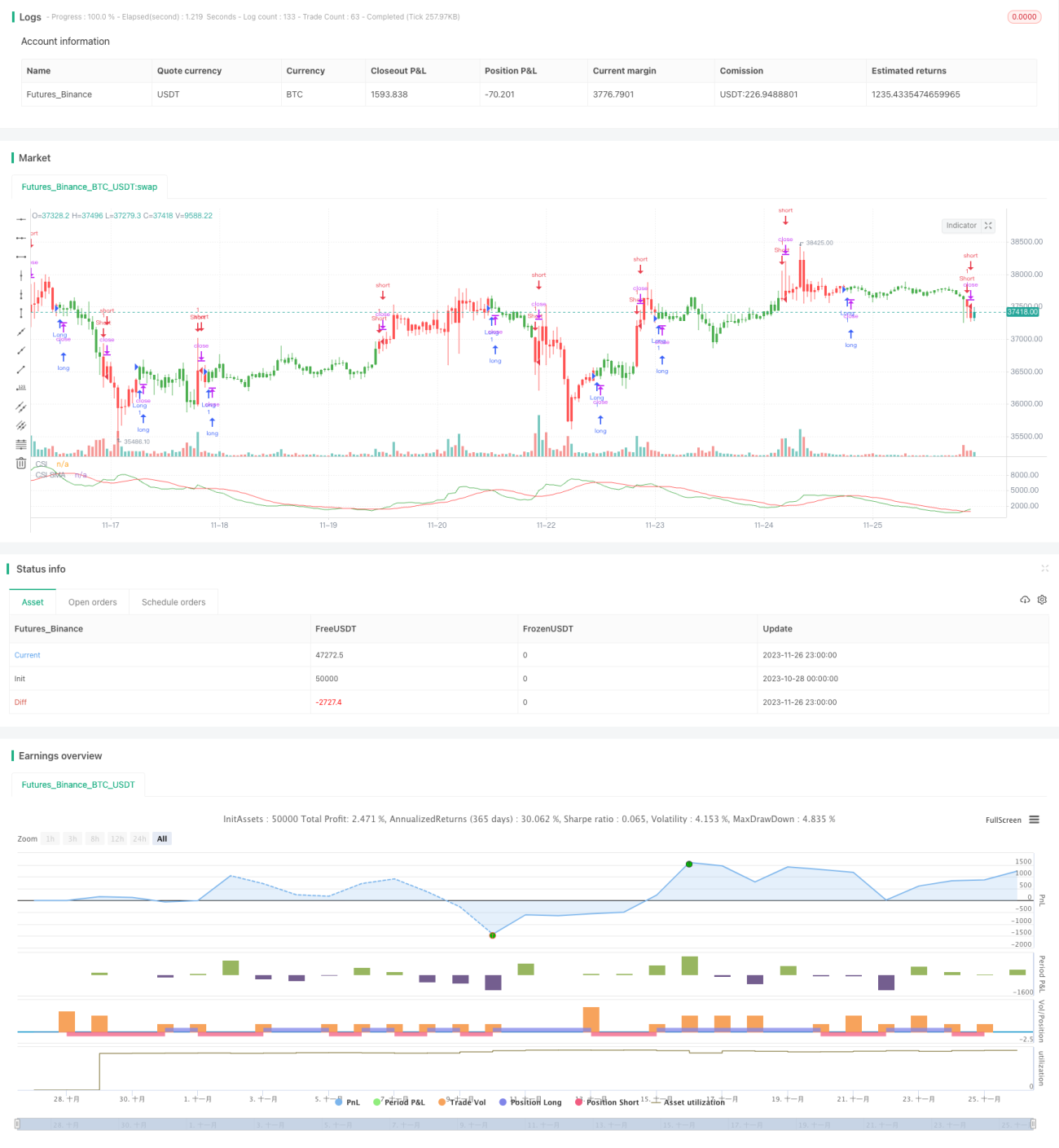

CSI = K × ATR × ((ADX + la media móvil de n días del ADX) / 2)

Donde K es un factor de escala, ATR representa el Average True Range (rango verdadero promedio), que mide la volatilidad del mercado. ADX representa el Average Directional Index (índice direccional promedio), que refleja la tendencia del mercado.

Al calcular el valor del índice CSI para cada materia prima y compararlo con su media móvil simple de n días, se genera una señal de compra cuando el CSI está por encima de su media móvil, y una señal de venta cuando está por debajo.

La estrategia selecciona materias primas con un valor CSI alto para realizar operaciones, ya que estas tienen una fuerte tendencia y volatilidad, lo que ofrece un mayor potencial de ganancias a corto plazo.

Ventajas

Esta estrategia presenta las siguientes ventajas:

- Captura el impulso del mercado, aprovechando al máximo las características de tendencia y volatilidad de las materias primas.

- Utiliza indicadores duales, lo que hace que las señales de trading sean más confiables.

- Reglas de trading simples y claras, adecuadas para el trading automatizado.

- Diseñada específicamente para operaciones a corto plazo, permite aprovechar rápidamente las oportunidades de corto plazo.

Riesgos

Esta estrategia también conlleva algunos riesgos:

- Dependencia excesiva de indicadores técnicos, lo que puede generar señales erróneas.

- Su naturaleza de seguir el impulso la hace adecuada solo para operaciones a corto plazo.

- Una volatilidad excesiva puede activar el stop loss, causando pérdidas en las operaciones.

- Requiere asumir cierto nivel de apalancamiento, lo que conlleva un mayor riesgo de capital.

Para controlar el riesgo, se deben establecer niveles de stop loss razonables, controlar el tamaño de cada posición y ajustar los parámetros adecuadamente para adaptarse a diferentes condiciones del mercado.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Probar más combinaciones de parámetros para encontrar los parámetros óptimos.

- Añadir otros indicadores auxiliares para filtrar señales.

- Combinar con otras estrategias, como la reversión de volatilidad, para formar un enfoque combinado.

- Utilizar el aprendizaje automático para entrenar modelos que generen señales de trading más confiables.

Conclusión

La estrategia del Índice de Selección de Materias Primas (CSI) logra un trading simple y rápido a corto plazo al capturar materias primas con una fuerte tendencia y alta volatilidad en el mercado. Este enfoque especializado en seguir el impulso proporciona señales claras y facilita la automatización. Por supuesto, también es necesario prestar atención al control de riesgos y mejorar y actualizar continuamente la estrategia para adaptarse a los cambios del mercado.

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/03/2019

// The Commodity Selection Index ("CSI") is a momentum indicator. It was - 1