Estrategia dinámica de soporte y resistencia basada en datos históricos

Resumen

Esta estrategia calcula dinámicamente niveles de soporte y resistencia basados en los máximos, mínimos y precios de cierre históricos, generando señales de trading. Está diseñada para posiciones de medio y largo plazo, aprovechando eficazmente los niveles de soporte y resistencia del mercado para obtener ganancias.

Principio de la estrategia

-

Calcular el promedio del máximo, mínimo y precio de cierre del período anterior para obtener el punto pivote PP.

-

Calcular tres líneas de soporte: S1 = 2PP - Máximo; S2 = PP - (R1-S1); S3 = Mínimo - 2(Máximo-PP).

-

Calcular tres líneas de resistencia: R1 = 2PP - Mínimo; R2 = PP + (R1-S1); R3 = Máximo + 2(PP-Mínimo).

-

Cuando el precio cruza por encima de una línea de resistencia, se abre una posición larga; cuando cruza por debajo de una línea de soporte, se abre una posición corta.

Análisis de ventajas

-

Los niveles de soporte y resistencia calculados a partir de datos históricos cambian dinámicamente, capturando la estructura del mercado en tiempo real.

-

La configuración de múltiples niveles de soporte y resistencia permite optimizar la gestión de riesgos.

-

Señales de trading y métodos de stop-loss simples e intuitivos.

Análisis de riesgos

-

En mercados de alta volatilidad, los niveles de referencia basados en datos históricos pueden perder efectividad.

-

El cambio entre posiciones largas y cortas debe considerar los costos de transacción.

-

Es necesario asegurar la calidad de los datos para evitar errores de cálculo.

Posibles mejoras

-

Se puede considerar incorporar más datos históricos como referencia, por ejemplo, la media de 100 días.

-

Optimizar la gestión de posición, como ajustar el tamaño de la posición según la volatilidad.

-

Agregar estrategias de stop-loss, como stop-loss dinámico o stop-loss basado en gestión de capital.

Resumen

Esta estrategia se basa en el concepto de soporte y resistencia históricos, ofreciendo niveles de referencia en múltiples capas. Es simple y directa, adecuada para obtener ganancias en posiciones de medio y largo plazo. También es importante tener en cuenta los riesgos de mercados volátiles y el control de costos de transacción. Mediante una optimización adicional, la estrategia puede mantenerse estable incluso en entornos complejos.

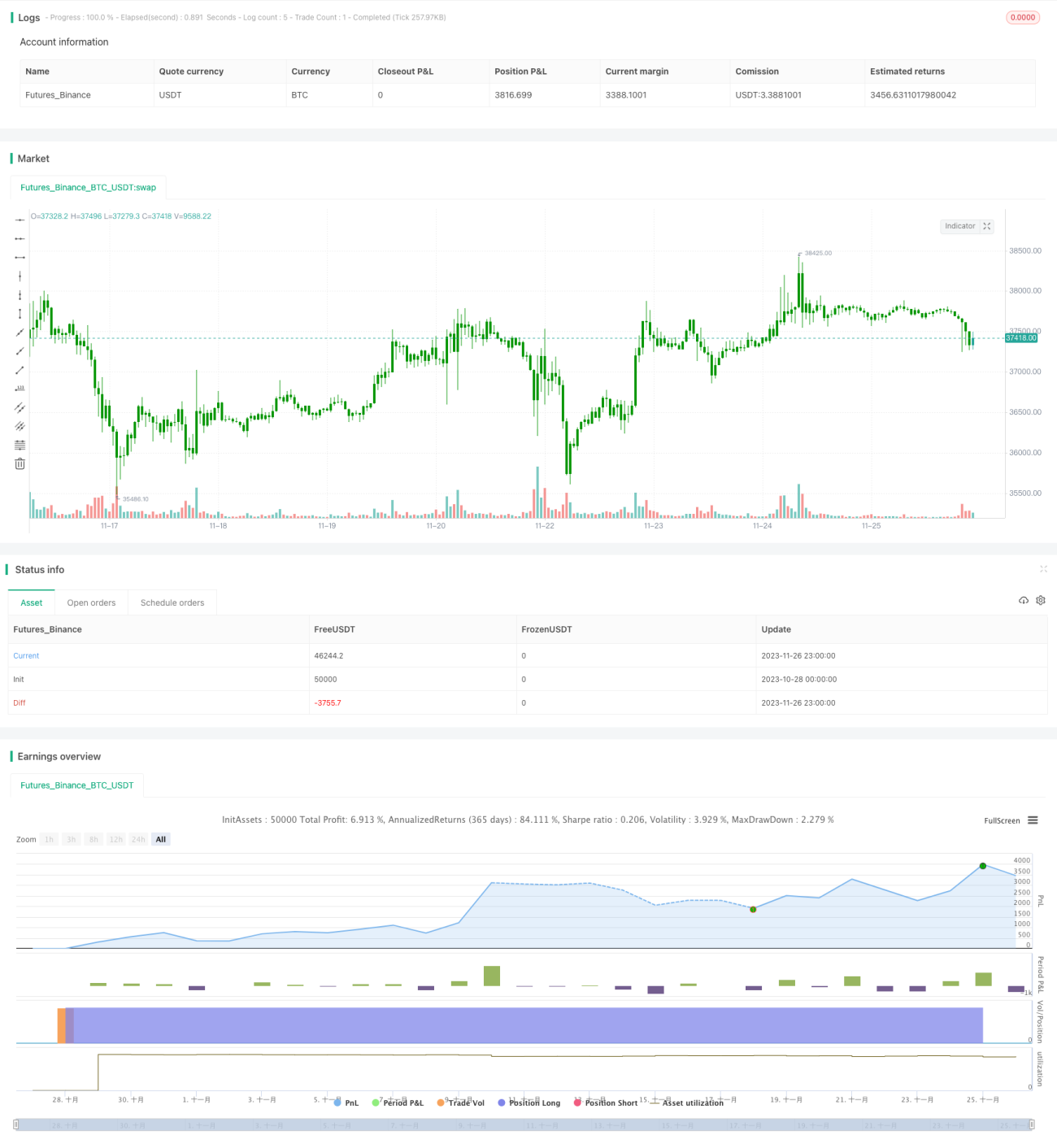

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/06/2020

// Pivot points simply took the high, low, and closing price from the previous period and - 1