Estrategia de reversión rápida del RSI

Aquí está el artículo SEO que escribí basado en el código y los requisitos que proporcionaste, que incluye partes como el nombre de la estrategia, resumen, principios de la estrategia, análisis de ventajas, análisis de riesgos, direcciones de optimización y resumen:

Resumen

Esta estrategia es una estrategia de trading de reversión rápida basada en RSI, cuya idea principal es detectar oportunidades de reversión a corto plazo cuando el indicador RSI se encuentra en condiciones de sobrecompra o sobreventa. Utiliza un RSI de 3 días para determinar la sobrecompra/sobreventa y lo combina con una media móvil de 30 días para identificar señales de ruptura, abriendo posiciones cuando se produce una reversión desde condiciones extremas.

Principios de la Estrategia

La estrategia utiliza dos indicadores:

- Un RSI de 3 días para identificar condiciones de sobrecompra y sobreventa.

- Una media móvil de 30 días para evaluar la fuerza de la señal de reversión. Cuando el cuerpo real de la vela de reversión es mayor que la mitad de la media móvil de 30 días, se utiliza como señal de entrada.

Reglas específicas de trading:

Señal de compra (largo): El RSI es inferior al nivel bajo (por defecto 25) y el cuerpo real de la vela actual es mayor que la mitad de la media móvil de 30 días. Se abre una posición larga.

Señal de venta (corto): El RSI es superior al nivel alto (por defecto 75) y el cuerpo real de la vela actual es mayor que la mitad de la media móvil de 30 días. Se abre una posición corta.

Señal de stop: Si se mantiene una posición larga y el RSI cruza por encima del nivel alto, o si se mantiene una posición corta y el RSI cruza por debajo del nivel bajo, y al mismo tiempo el cuerpo real de la vela es mayor que la mitad de la media móvil de 30 días, se cierra la posición.

Análisis de Ventajas

La estrategia presenta las siguientes ventajas:

- Al utilizar un RSI de período corto para detectar sobrecompra/sobreventa, captura rápidamente oportunidades de reversión a corto plazo.

- La combinación con un filtro de media móvil aumenta la fiabilidad de las señales, evitando quedar atrapado en mercados laterales.

- El drawdown es controlable, sin retrocesos máximos excesivos.

- Las reglas de control de posición son claras, evitando aperturas frecuentes.

Análisis de Riesgos

La estrategia también conlleva los siguientes riesgos:

- Riesgo de fallo en la reversión. Las condiciones de sobrecompra/sobreventa no siempre implican una reversión.

- Riesgo de pérdidas al operar en contra de la tendencia durante mercados con tendencia.

- El filtro por tamaño del cuerpo real puede ser demasiado estricto, provocando la pérdida de oportunidades de entrada.

- Alta sensibilidad a los parámetros; es necesario ajustar el período del RSI y el período del filtro de cuerpo real.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros del RSI para encontrar el período óptimo.

- Optimizar los parámetros de la media móvil para encontrar el período óptimo de filtro de cuerpo real.

- Añadir estrategias de stop loss, como trailing stop o curve stop, para controlar las pérdidas individuales.

- Añadir reglas de identificación de tendencia para evitar operar en contra de la tendencia.

Resumen

En general, esta estrategia es una estrategia basada en RSI enfocada en reversiones a corto plazo. Al utilizar un RSI rápido para detectar condiciones extremas y capturar reversiones, confirmadas mediante el filtro del cuerpo real respecto a la media móvil, ofrece ventajas como drawdown controlable y reglas claras de gestión de posiciones, siendo adecuada para operaciones de corto plazo. Sin embargo, se debe prestar atención al riesgo de fallo en la reversión y al riesgo de operar en contra de la tendencia, y se puede mejorar optimizando parámetros, añadiendo stops e incorporando análisis de tendencia.

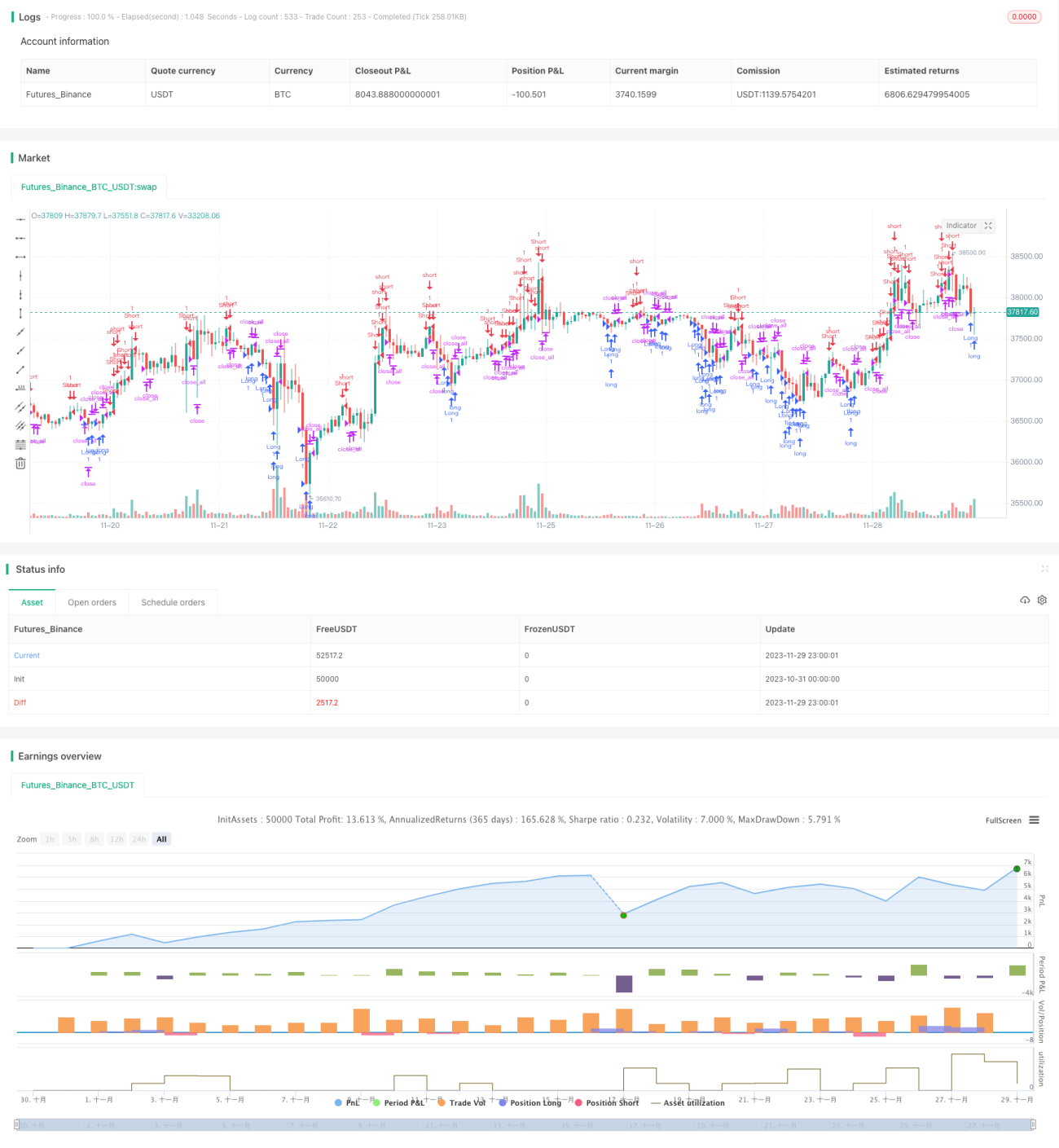

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1