Estrategia de ondas FiboBuLL basada en ruptura de Bandas de Bollinger

Resumen

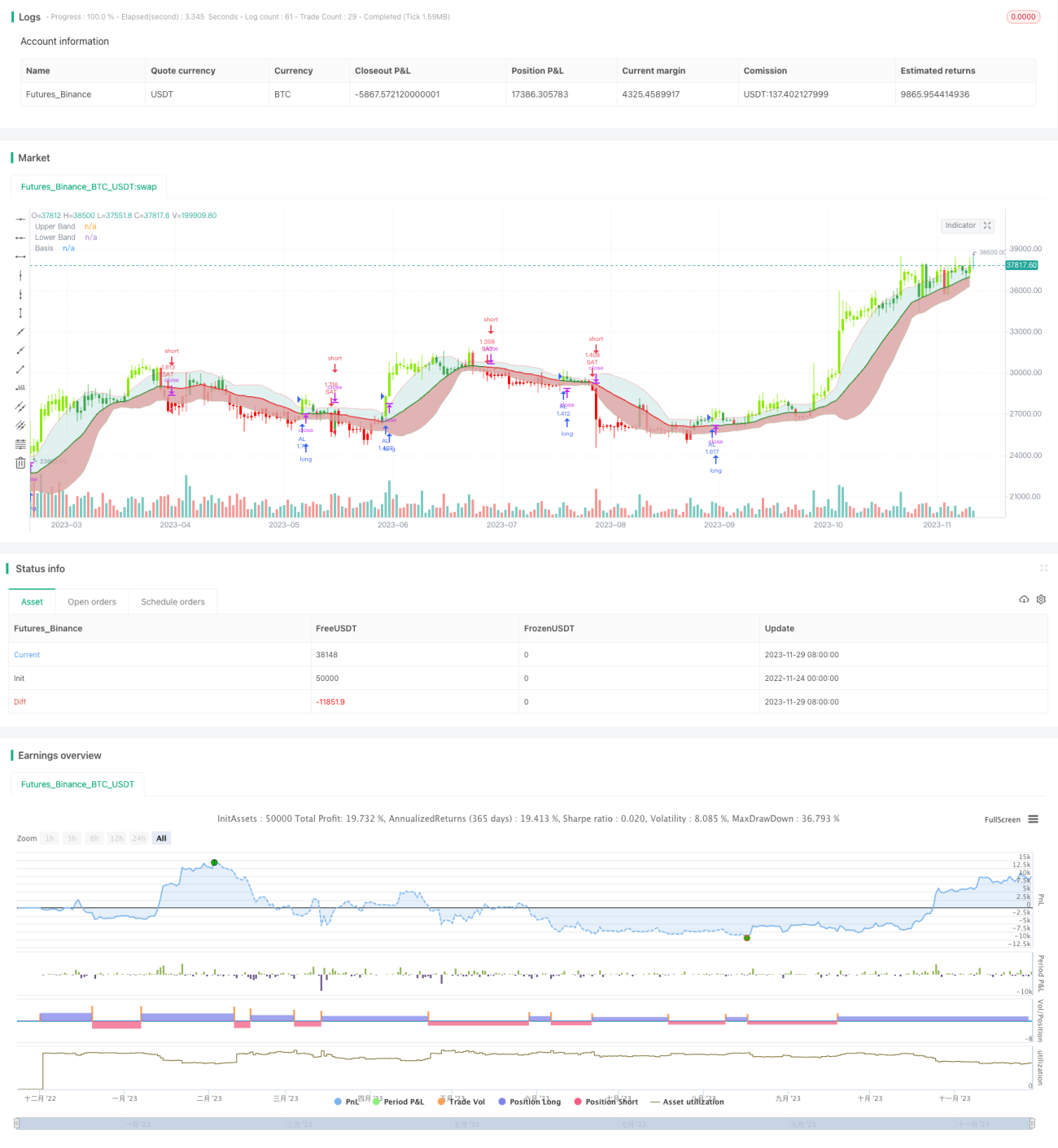

La estrategia FiboBuLL Wave es una versión adaptada del filtro basado en las Bandas de Bollinger que se puede encontrar en mi página de programas. Esta estrategia va largo cuando el precio cierra por encima de la banda superior, y va corto cuando el precio cierra por debajo de la banda inferior.

Las Bandas de Bollinger son un indicador clásico que utiliza una media móvil simple de 20 períodos y bandas superior e inferior a 2 desviaciones estándar por encima y por debajo de la línea base. Estas bandas ayudan a visualizar la volatilidad y la tendencia del precio en función de su posición relativa a las bandas.

La estrategia no considera otros parámetros como volumen, RSI, fundamentales, etc., por lo que el usuario debe ejercer su criterio basándose en la confirmación de otros indicadores o en aspectos fundamentales. Los resultados de la estrategia se basan puramente en operaciones largas y cortas, sin considerar ningún objetivo o stop definido por el usuario.

La estrategia funciona mejor cuando el precio cierra rompiendo la banda superior/inferior en barras consecutivas. En situaciones de compresión de Bollinger o ruptura/fracaso de las bandas superior/inferior basados en volatilidad, es sin duda aconsejable utilizar esta estrategia o el filtro de Bollinger junto con otros indicadores.

La estrategia se puede utilizar en gráficos diarios e intradiarios, y también para detectar tendencias en estrategias de velas alcistas/bajistas, pero no se recomienda para inputs de trading porque no reflejan el precio real del activo.

Principio de la Estrategia

El núcleo de la estrategia FiboBuLL Wave se basa en el indicador Bandas de Bollinger para juzgar las rupturas de precio. Las Bandas de Bollinger constan de una banda media, una banda superior y una banda inferior. La banda media es la media móvil simple de 21 períodos del precio de cierre; la banda superior se calcula sumando 1 desviación estándar a la banda media, reflejando el rango de volatilidad superior del precio; la banda inferior se calcula restando 1 desviación estándar de la banda media, reflejando el rango inferior.

Cuando el precio de cierre cruza por encima de la banda superior, se genera una señal larga; cuando cruza por debajo de la banda inferior, se genera una señal corta. Después de abrir una posición larga o corta, se cierra cuando se rompe la banda opuesta nuevamente.

La estrategia utiliza la función barssince para rastrear las rupturas del precio respecto a las bandas superior e inferior. Cuando el número de barras desde la ruptura de la banda superior es menor que el de la banda inferior, se genera una señal larga; cuando el número de barras desde la ruptura de la banda inferior es menor que el de la banda superior, se genera una señal corta.

Ajustando el período de la banda media y el múltiplo de desviación estándar, se puede modificar la sensibilidad de ruptura de las Bandas de Bollinger, y así ajustar el momento de entrada.

Análisis de Ventajas

La estrategia FiboBuLL Wave presenta las siguientes ventajas:

- Utiliza las Bandas de Bollinger para juzgar las rupturas de precio, principio simple y fácil de entender.

- Permite controlar la sensibilidad de las rupturas mediante el ajuste de parámetros.

- La visualización de las Bandas de Bollinger ayuda a evaluar la volatilidad y tendencia del precio.

- Se puede combinar con otros indicadores para mejorar la precisión de las decisiones.

- Funciona en múltiples marcos temporales, gran aplicabilidad.

Análisis de Riesgos

La estrategia FiboBuLL Wave también conlleva algunos riesgos a considerar:

- Depender únicamente de las rupturas de Bollinger puede generar señales falsas.

- No puede determinar la fuerza ni la duración de la ruptura.

- No puede identificar reversiones tras una ruptura.

- No tiene stop loss, lo que implica un alto riesgo de pérdidas.

Para mitigar estos riesgos, se pueden optimizar los siguientes aspectos:

- Combinar con otros indicadores para evitar señales falsas.

- Realizar pruebas con datos históricos para determinar la configuración de parámetros.

- Establecer puntos de stop loss para controlar la pérdida máxima.

- Considerar agregar factores de reversión para evaluar la continuación.

Direcciones de Optimización

La estrategia FiboBuLL Wave tiene varias direcciones principales de optimización:

- Añadir indicadores de volumen, como el OBV, para evitar rupturas falsas sin fuerza.

- Combinar con indicadores de sobrecompra/sobreventa como el RSI para mejorar la precisión de las decisiones.

- Optimizar la configuración de parámetros mediante backtesting histórico para determinar el mejor período y múltiplo de desviación estándar.

- Establecer niveles de stop loss y take profit para controlar el riesgo y asegurar ganancias.

- Considerar filtros de tendencia y reversión para determinar la dirección de continuación.

- Probar configuraciones de parámetros en diferentes activos y marcos temporales.

Con estas optimizaciones, se puede mejorar significativamente la estabilidad y rentabilidad de la estrategia FiboBuLL Wave.

Resumen

La estrategia FiboBuLL Wave utiliza el principio básico de las Bandas de Bollinger para identificar rupturas de precio y el regreso a la banda media. Sigue la volatilidad del precio con las bandas superior e inferior y genera señales de trading en las rupturas. Es una estrategia conceptualmente simple, ampliamente aplicable y eficaz para seguir la volatilidad del mercado.

Sin embargo, depender únicamente de las rupturas puede generar señales falsas y rupturas débiles. Por lo tanto, es necesario combinar con tendencias, volumen y otros factores para evaluar la fiabilidad de la ruptura, y establecer stop loss y take profit para controlar el riesgo, a fin de maximizar la utilidad de la estrategia.

La estrategia FiboBuLL Wave nos proporciona un marco básico para determinar momentos de trading basados en la volatilidad del precio. Mediante la optimización continua y la combinación con otros indicadores, esta estrategia puede convertirse en una herramienta poderosa para la toma de decisiones comerciales.

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1