Estrategia de trading cuantitativa basada en RSI y medias móviles (MA)

Resumen

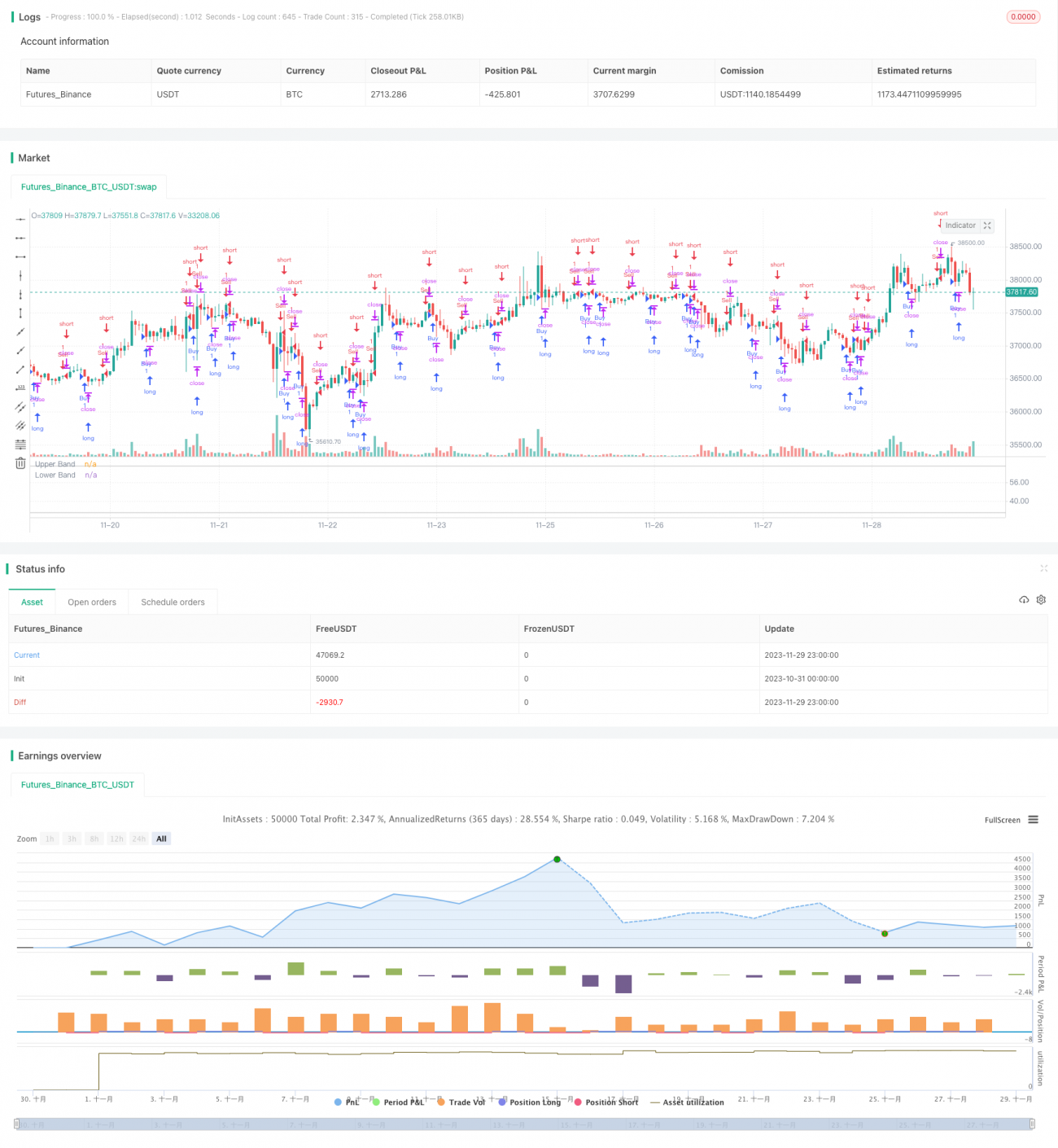

Esta estrategia, denominada "Estrategia de Doble Media Móvil", se basa en la idea central de utilizar simultáneamente el indicador de fuerza relativa (RSI) y la media móvil (MA) para generar señales de trading. Específicamente, cuando la línea RSI cruza la línea MA de arriba hacia abajo, se genera una señal de compra; cuando la línea RSI cruza la línea MA de abajo hacia arriba, se genera una señal de venta. Esta estrategia es relativamente simple, pero al combinar dos tipos diferentes de indicadores, puede reducir eficazmente las señales falsas y mejorar la fiabilidad de las mismas.

Principio

La lógica básica de la estrategia de doble media móvil es:

- Calcular el valor RSI para reflejar las condiciones de sobrecompra/sobreventa de una acción.

- Calcular el valor MA para determinar la tendencia promedio del precio.

- Cuando el RSI desciende desde un punto alto, entrando en la zona de sobreventa desde la zona de sobrecompra, y cruza por debajo la MA, se genera una señal de compra.

- Cuando el RSI asciende desde un punto bajo, entrando en la zona de sobrecompra desde la zona de sobreventa, y cruza por encima la MA, se genera una señal de venta.

Cuando se producen las señales anteriores, se dibujan marcas relevantes en el gráfico para facilitar el juicio visual. Este es el flujo de trabajo general de la estrategia de doble media móvil.

Ventajas

La mayor ventaja de la estrategia de doble media móvil es que combina eficazmente un indicador de tendencia con un indicador de sobrecompra/sobreventa, haciendo que las señales de trading sean más fiables. Específicamente, las ventajas principales son las siguientes:

-

Reducción de señales falsas. La combinación de RSI y MA permite que las señales se validen mutuamente, evitando las señales falsas producidas por un solo indicador.

-

Mejora de la tasa de aciertos. En comparación con las estrategias basadas únicamente en RSI o MA, la estrategia de doble media móvil puede ofrecer mayores oportunidades de rentabilidad.

-

Alta adaptabilidad. La estrategia utiliza solo dos parámetros, es simple de operar y tiene un bajo costo de implementación, siendo adecuada para diferentes entornos de mercado.

-

Fácil optimización. Ajustando los parámetros de período del RSI y la MA, se puede optimizar fácilmente para adaptarse a más instrumentos.

Riesgos

Aunque la estrategia de doble media móvil tiene muchas ventajas, en la práctica no puede evitar completamente los riesgos. Los principales riesgos incluyen:

- La MA utiliza el precio promedio histórico, lo que puede retrasarse respecto a los cambios de precio más recientes.

- El RSI puede presentar falsos rompimientos, generando señales erróneas.

- No puede adaptarse a mercados de tendencias rápidamente cambiantes, lo que puede provocar pérdidas por stop-loss.

- Una configuración inadecuada de parámetros también puede afectar significativamente el rendimiento de la estrategia.

Para abordar estos riesgos, se toman las siguientes medidas de control:

- Utilizar una MA adaptativa que ajuste el período según los cambios de precio más recientes.

- Agregar un mecanismo de stop-loss para controlar las pérdidas por operación.

- Optimizar los parámetros seleccionando la mejor combinación mediante pruebas.

- Emplear un trailing stop para asegurar parte de las ganancias y reducir el riesgo.

Direcciones de optimización

Ante los posibles problemas de la estrategia de doble media móvil, consideramos optimizar las siguientes dimensiones:

- Usar una MA adaptativa en lugar de una MA común para capturar más rápidamente los cambios de tendencia de precios.

- Agregar la validación del indicador de volumen para evitar falsos rompimientos. Por ejemplo, comprar solo cuando el precio de cierre y el volumen aumentan simultáneamente.

- Combinar con otros indicadores para filtrar señales inválidas, como la verificación del MACD o el indicador KDJ.

- Optimizar el rango de configuración de parámetros para encontrar el mejor conjunto de parámetros. Se puede realizar un backtest para identificar el rango de parámetros que maximiza la rentabilidad de la estrategia.

- Emplear técnicas de aprendizaje automático para la optimización adaptativa de parámetros, permitiendo que la estrategia seleccione los parámetros óptimos según las condiciones del mercado en tiempo real.

A través de estas optimizaciones, se espera mejorar significativamente el rendimiento en vivo de la estrategia de doble media móvil.

Conclusión

La estrategia de doble media móvil integra las ventajas de los indicadores RSI y MA. Mediante su combinación, puede generar señales de trading más precisas y fiables. En comparación con las estrategias basadas en un solo indicador técnico, la estrategia de doble media móvil ofrece ventajas como una alta precisión de señal, menos señales falsas y fácil optimización. Sin embargo, no puede evitar completamente el riesgo de errores operativos; por ello, se han propuesto medidas específicas de control de riesgos. Además, esta estrategia tiene dimensiones que pueden seguir optimizándose. Si se combina con indicadores adaptativos, otros indicadores auxiliares de validación y la optimización de parámetros, se puede mejorar aún más la rentabilidad. En general, esta estrategia proporciona un esquema de análisis técnico simple y práctico para el trading cuantitativo.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI + MA", shorttitle="RSI + MA")

reverseTrade = input(false, title = "Use Reverse Trade?")

lengthRSI = input(14, minval=1, title="RSI Length")- 1