Estrategia de ruptura parabólica mensual

Resumen

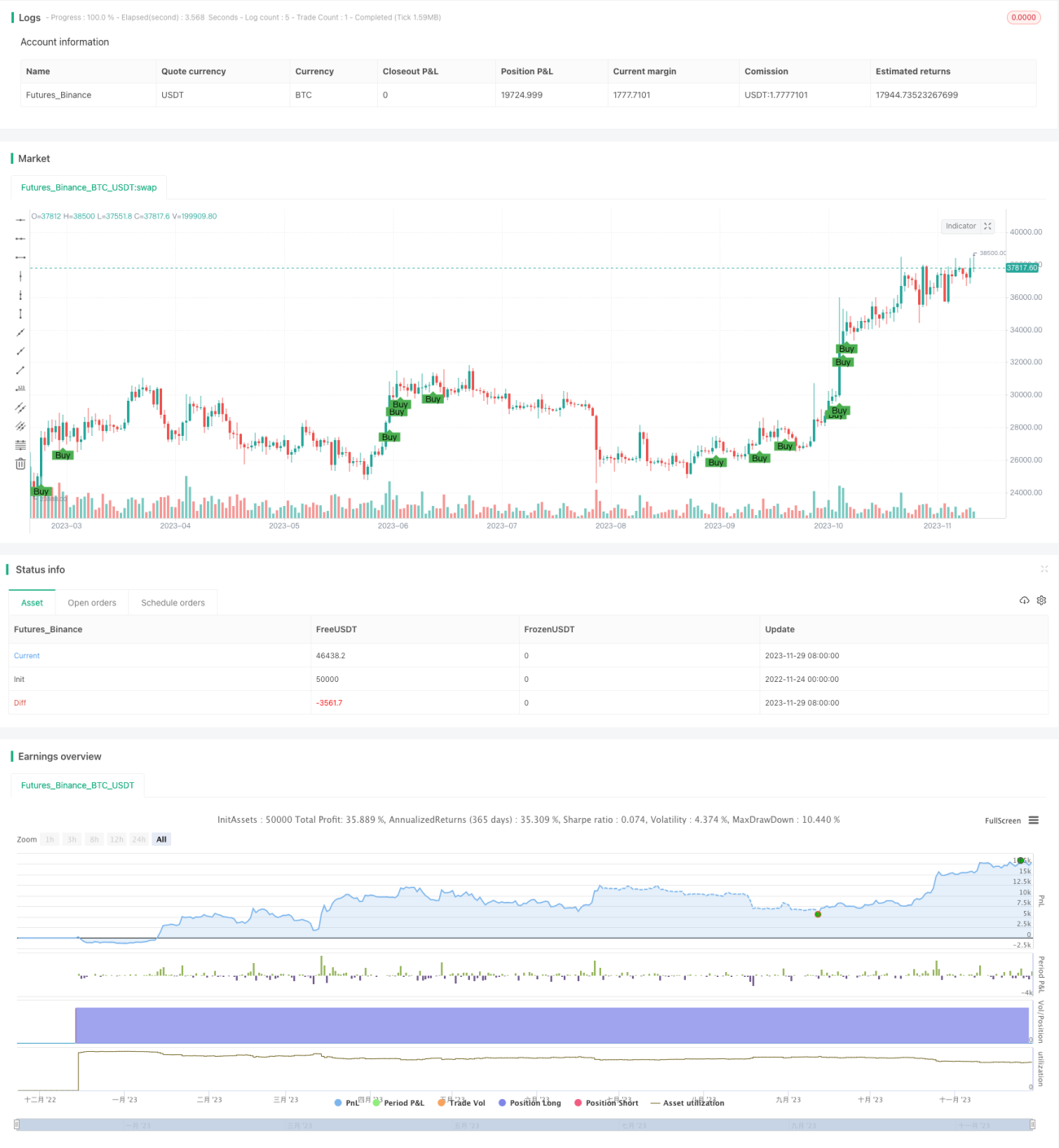

La estrategia de ruptura parabólica mensual identifica señales de ruptura masiva única al calcular los nuevos máximos de 36 meses del RSI y el MACD. Cuando el RSI alcanza un nuevo máximo de 36 meses y cualquiera de los componentes del MACD también alcanza un nuevo máximo de 36 meses, se genera una señal de compra fuerte. Esta estrategia es adecuada para capturar oportunidades en las raras grandes tendencias.

Principio de la estrategia

La estrategia se basa principalmente en dos indicadores: RSI y MACD. El RSI se utiliza para determinar si una acción está en condiciones de sobrecompra o sobreventa. El MACD se utiliza para detectar el impulso y la fuerza del precio de la acción.

Específicamente, la estrategia primero calcula manualmente el RSI de 14 días. Luego calcula la diferencia entre las EMA de 4 días y 9 días como MACD1, y la diferencia entre las EMA de 12 días y 26 días como MACD2.

Sobre esta base, se registran los valores máximos del RSI, MACD1 y MACD2 en los últimos 36 meses. Cuando el RSI del mes actual supera el máximo de 36 meses, y al menos uno de MACD1 o MACD2 también supera su respectivo máximo de 36 meses, se genera una señal de compra fuerte.

Esta señal combina los nuevos máximos de período de los dos indicadores RSI y MACD, por lo que puede identificar eficazmente puntos de compra excepcionales que aparecen en las raras grandes tendencias, capturando dichas oportunidades.

Análisis de ventajas

La mayor ventaja de esta estrategia es que combina los juicios de nuevos máximos de período con diferentes ventanas de retrospectiva de múltiples indicadores, lo que permite detectar eficazmente puntos de compra excepcionales en tendencias a largo plazo. Esto puede aumentar significativamente la probabilidad de obtener ganancias.

Además, la estrategia proporciona directamente la ubicación de la señal de compra, lo que puede guiar claramente las decisiones de trading, siendo muy adecuada para el trading cuantitativo.

Análisis de riesgos

El mayor riesgo de esta estrategia es que depende demasiado de los valores máximos de período de los indicadores, lo que puede generar operaciones erróneas. Por ejemplo, si el mercado cae en picado y luego rebota, también podría activar la señal. En ese caso, se corre el riesgo de perder la oportunidad de obtener ganancias en el rebote.

Además, la estrategia establece directamente una salida de stop-loss después de 30 días, lo que puede ser demasiado conservador en una gran tendencia, impidiendo obtener ganancias continuas.

Para reducir el riesgo, se pueden considerar la combinación de otros factores para optimizar las condiciones de entrada y stop-loss, como la ruptura de volumen, la medición de volatilidad, etc.

Direcciones de optimización

La estrategia se puede optimizar desde los siguientes aspectos:

-

Optimización de parámetros. Se pueden probar parámetros como el período del RSI, el período del MACD, etc., para encontrar la mejor combinación de parámetros.

-

Combinación con otros indicadores o factores fundamentales. Por ejemplo, combinar la ruptura de volumen para confirmar la tendencia, o prestar atención a eventos fundamentales importantes.

-

Optimización de los mecanismos de entrada y salida. Se pueden establecer esquemas de take-profit y stop-loss más refinados, en lugar de simplemente salir después de 30 días. También se pueden combinar métodos de juicio como líneas de tendencia, ruptura de canales, etc.

-

Evaluación de la robustez de la estrategia. Se puede realizar backtesting en un período histórico más largo para evaluar la estabilidad de los parámetros. También se puede probar en múltiples mercados para evaluar la adaptabilidad de la estrategia.

Resumen

La estrategia de ruptura parabólica mensual identifica con éxito puntos de compra excepcionales en grandes tendencias a largo plazo mediante la combinación de múltiples períodos de RSI y MACD. Combina el juicio de tendencia y el juicio de sobrecompra/sobreventa, y tiene un valor práctico extremadamente alto. Mediante una mayor optimización, esta estrategia puede convertirse en un sistema de trading cuantitativo eficiente. Proporciona una herramienta poderosa para que los inversores capturen los puntos de inflexión del mercado.

- 1