Estrategia de salida temprana con media móvil para obtener ganancias oportunas

Resumen

Esta estrategia se basa en los cruces dorados y cruces mortales de medias móviles para realizar operaciones largas y cortas. Al mismo tiempo, según las estadísticas de ganancias anticipadas, solo se aplican el stop loss y el take profit al cierre de la tarde, evitando quedar atrapado por la alta volatilidad de la sesión matutina.

Principio de la estrategia

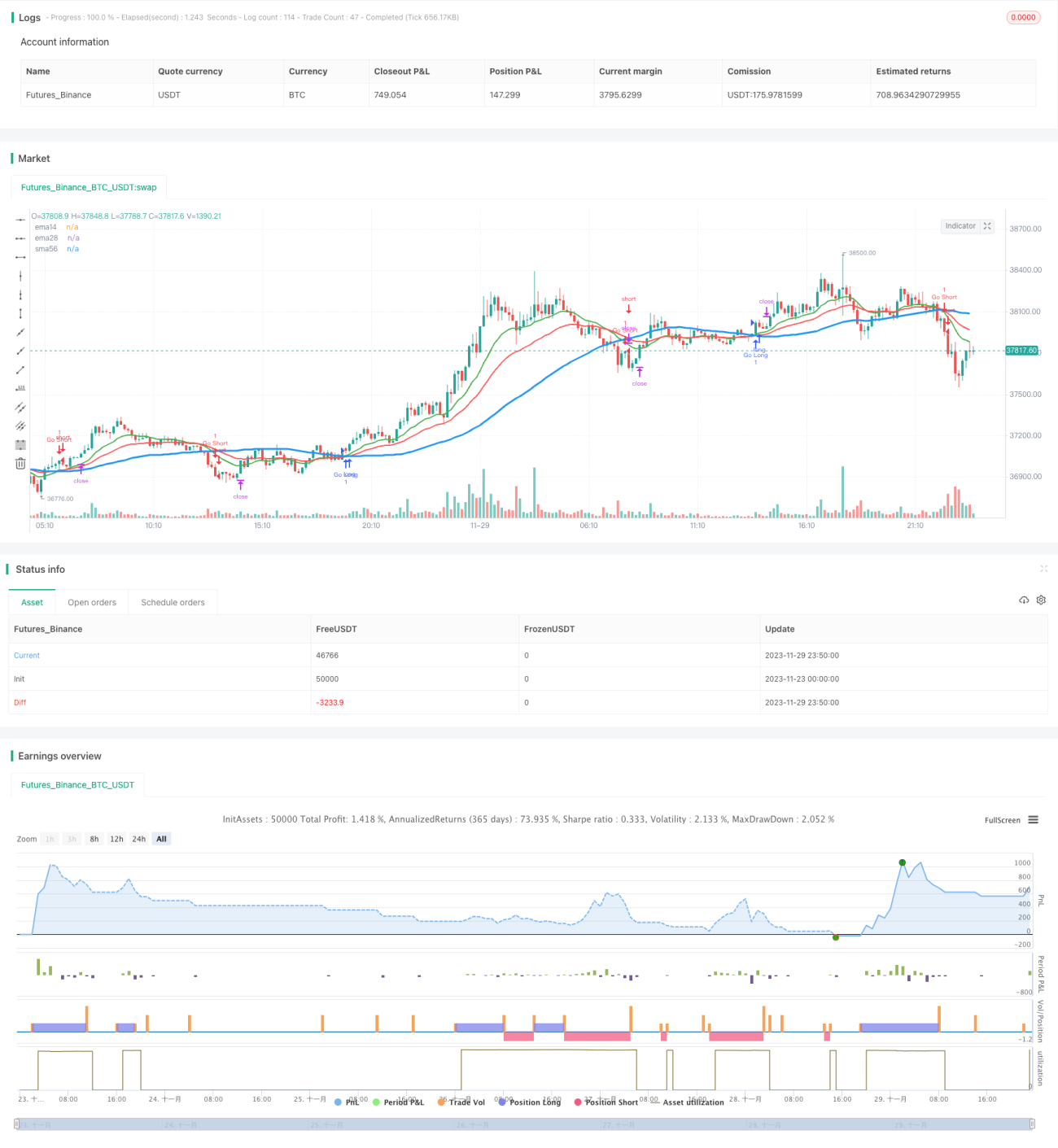

La estrategia utiliza tres medias móviles con diferentes parámetros: la media de 14 días, la de 28 días y la de 56 días. Cuando la media de 14 días cruza al alza la media de 56 días, se abre una posición larga; cuando la media de 14 días cruza a la baja la media de 56 días, se abre una posición corta. Este es un método básico para seguir las tendencias a largo plazo. Para filtrar parte del ruido, la estrategia también incorpora la media de 28 días como referencia, y solo se emite una señal de trading cuando la media de 14 días está simultáneamente por encima o por debajo de la media de 28 días.

La innovación clave de esta estrategia radica en que solo aplica el take profit y el stop loss entre las 4 y las 5 de la tarde. Según los datos estadísticos, el 70% de las veces, el máximo y el mínimo del día se producen durante la primera hora de apertura. Para evitar el impacto de la alta volatilidad de apertura en la estrategia, el stop loss y el take profit solo se ejecutan durante la sesión de la tarde.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Sigue las tendencias de medio y largo plazo, evitando ser afectado por demasiado ruido.

- Utiliza las características estadísticas de la alta volatilidad de apertura para diseñar la lógica de stop loss y take profit, evitando eficazmente los falsos rompimientos.

- Enfoque simple e intuitivo, fácil de entender y modificar.

Riesgos y soluciones

Esta estrategia también conlleva los siguientes riesgos:

- Si la tendencia se revierte durante la sesión matutina, se pueden perder oportunidades. Se puede probar si se adapta a las características propias de la acción.

- Si hay movimientos volátiles significativos después del cierre, aún existe el riesgo de quedar atrapado. Se puede probar a ampliar ligeramente el margen de stop loss.

- Una selección inadecuada del período de backtesting puede provocar un sobreajuste. Se debe ampliar el período de backtesting.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

- Probar diferentes combinaciones de medias móviles para encontrar los parámetros óptimos.

- Ajustar finamente el margen de stop loss según las características de volatilidad de cada acción específica.

- Combinar el filtrado por volumen de operaciones para evitar quedar atrapado.

- Agregar un stop loss dinámico que siga el retroceso después de una ruptura.

Conclusión

En general, esta estrategia tiene un planteamiento claro y fácil de entender. Aprovecha eficazmente las características de la apertura para diseñar la lógica de stop loss, evitando quedar atrapado por la alta volatilidad de la mañana. Vale la pena seguir probándola y optimizándola. Sin embargo, también existen los riesgos de quedar atrapado y de perder oportunidades, por lo que es necesario ajustar los parámetros para cada acción en particular. En conjunto, la estrategia ofrece un enfoque simple y eficaz de trading cuantitativo para principiantes.

- 1