Estrategia de scalping intradía extremadamente agresiva con combinación de dos indicadores

Resumen

Esta estrategia combina las señales de compra y venta de los indicadores TMO y AMA desarrollados por LuxAlgo para capturar oportunidades de inicio de tendencia en mercados laterales o en consolidación. Abre posiciones largas o cortas cuando se cumplen múltiples condiciones, como señales de compra/venta del TMO, valores extremos del AMA y un aumento progresivo del tamaño del cuerpo de las velas. El stop loss se establece en el precio más alto o más bajo de las últimas N velas.

Principio de la estrategia

El indicador TMO refleja el momento del precio. Pertenece al tipo de indicadores osciladores y puede generar señales de trading cuando se producen divergencias de precio. El indicador AMA es una media móvil suavizada. Muestra un rango de fluctuación del precio; cuando el precio se acerca a las bandas superior o inferior, indica condiciones de sobrecompra o sobreventa.

La lógica principal de la estrategia es la siguiente: el TMO puede proporcionar señales de trading basadas en divergencias de tendencia de precios, mientras que el AMA puede mostrar zonas donde es probable que se produzcan reversiones. Al mismo tiempo, se combina con el aumento del tamaño del cuerpo de las velas para confirmar el inicio de la tendencia. Por lo tanto, su combinación puede aumentar la tasa de éxito de las operaciones. Específicamente, la estrategia abre posiciones largas o cortas en las siguientes situaciones:

- El TMO genera una señal de compra (divergencia alcista) Y el AMA muestra un valor extremo de compra.

- El TMO genera una señal de venta (divergencia bajista) Y el AMA muestra un valor extremo de venta.

- Además, se requiere que el tamaño del cuerpo de las últimas 3 velas sea cada vez mayor.

De esta manera, se resuelve el problema de falsas señales que podría generar un solo indicador. El método de stop loss elegido (el precio más alto o más bajo de las últimas N velas) permite controlar el riesgo de manera razonable.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

-

Combinación de indicadores, mayor precisión de señales. Los indicadores TMO y AMA se verifican mutuamente, reduciendo las falsas señales y mejorando así la precisión.

-

Múltiples condiciones combinadas para capturar el inicio de la tendencia. Las condiciones establecidas (señal del TMO, extremo del AMA y aumento del cuerpo de la vela) permiten capturar eficazmente el momento de inicio de la tendencia, que es el objetivo de las estrategias de scalping.

-

Control de riesgo mediante stop loss basado en velas. Utilizar el precio más alto/más bajo reciente como stop loss permite controlar el riesgo de cada operación. Además, evita el riesgo de reversiones retardadas causadas por el recálculo de indicadores.

-

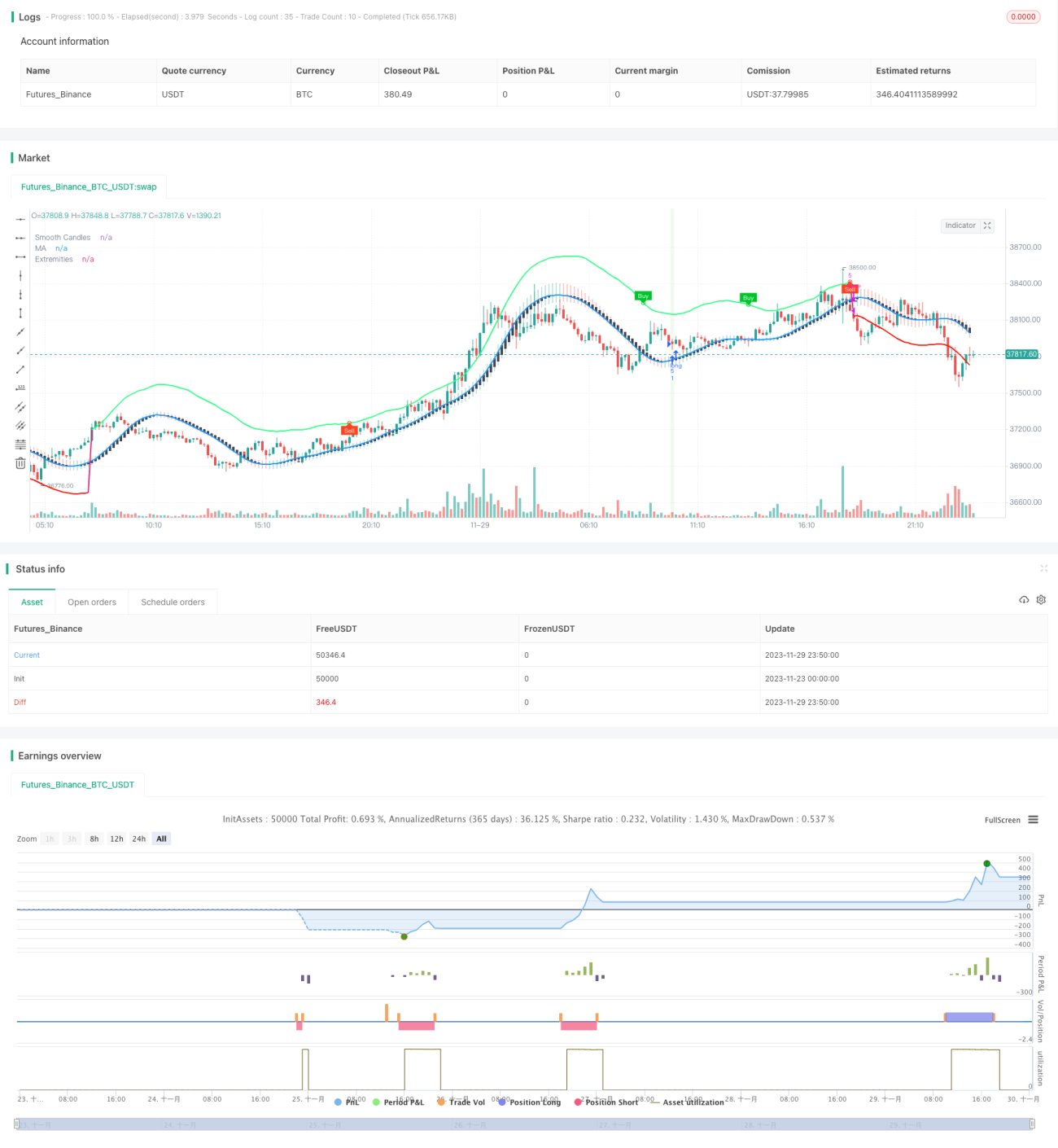

Lógica de trading simple y efectiva. La estrategia logra un scalping completo utilizando solo dos indicadores, sin ser compleja, con una lógica clara. Como se muestra en los resultados de ejemplo, la estrategia logra una rentabilidad considerable.

Riesgos de la estrategia

Los principales riesgos de esta estrategia son:

-

Riesgo de entradas y salidas frecuentes. Como estrategia de scalping, el tiempo de tenencia de las posiciones es corto. Si los costos de transacción son altos, afectarán las ganancias.

-

Riesgo de un stop loss demasiado agresivo. Utilizar el precio máximo/mínimo reciente como stop loss puede ser demasiado agresivo y no filtrar completamente el ruido del mercado, aumentando la probabilidad de que se active el stop.

-

Dificultad en la optimización de parámetros. La estrategia involucra múltiples parámetros, lo que puede dificultar la búsqueda de la combinación óptima.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Agregar más filtros, como el volumen de mercado, para filtrar las falsas señales y mejorar aún más la calidad de las señales.

-

Incorporar condiciones de filtro adicionales en el stop loss para evitar que sea demasiado agresivo. Por ejemplo, esperar la confirmación de varias velas antes de activar el stop loss.

-

Realizar una optimización de parámetros para encontrar la mejor combinación de parámetros de los indicadores. Esto podría filtrar más ruido y mejorar la tasa de aciertos de la estrategia. Se pueden optimizar principalmente la longitud del TMO, la longitud del AMA y el multiplicador, entre otros.

-

Probar en diferentes activos y marcos temporales, tanto en backtesting como en trading real, para encontrar el activo y el período que mejor se adapten a la lógica de la estrategia.

Conclusión

Esta estrategia combina las señales de trading de los indicadores TMO y AMA para buscar momentos de inicio de tendencia en mercados laterales, realizando scalping. Ofrece ventajas como una alta precisión en las señales, captura temprana de tendencias y control del riesgo. Tras una optimización adicional de parámetros y reglas, esta estrategia puede convertirse en una estrategia de scalping intradía con un gran valor práctico.

- 1