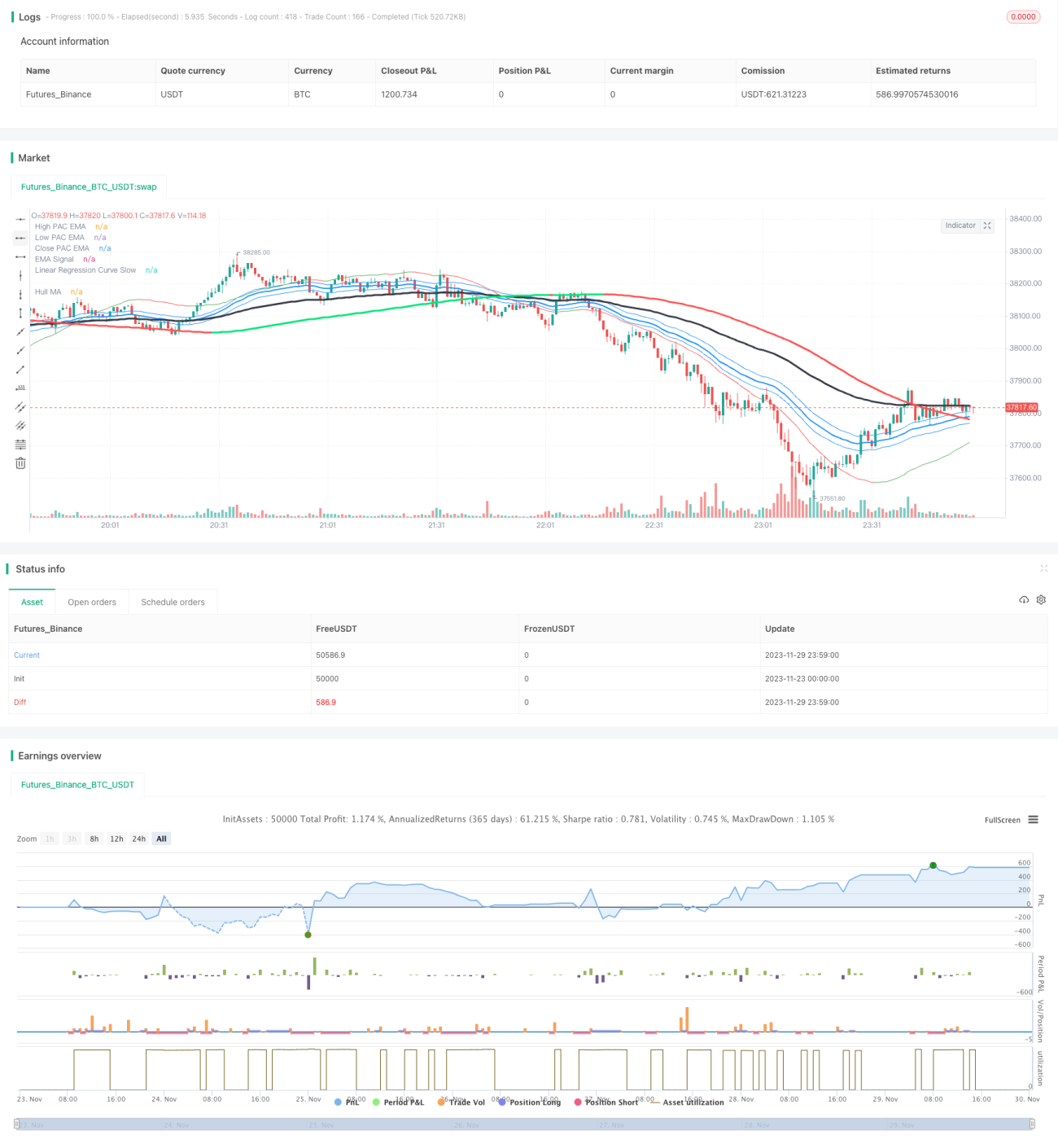

Estrategia de oscilación Hull MA basada en canales y regresión lineal

Resumen

Esta estrategia es una estrategia de trading de oscilación que combina la Media Móvil Hull (Hull MA), el canal de precios, la señal EMA y la regresión lineal. La estrategia utiliza la Hull MA para determinar la dirección de la tendencia del mercado, el canal de precios y la regresión lineal para identificar zonas de suelo, y la señal EMA para determinar el momento de entrada, con el objetivo de capturar tendencias a corto y medio plazo.

Principio de la Estrategia

La estrategia se compone principalmente de los siguientes indicadores:

- Hull MA

- El período de parámetro general de la Hull MA es 337, que representa la dirección de la tendencia a medio y largo plazo.

- Cuando el doble de la WMA de período 18 está por encima de la WMA de período 337, el mercado es alcista; en caso contrario, es bajista.

- Canal de Precios

- El canal de precios se compone de las EMA de los precios máximos y mínimos, representando zonas donde es fácil que se formen soportes y resistencias.

- Señal EMA

- El período de la señal EMA es generalmente de 89 ciclos, representando la tendencia a corto plazo y la señal de entrada.

- Regresión Lineal

- Línea rápida de período 6, utilizada para identificar suelos y rupturas.

- Línea lenta de período 89, utilizada para determinar la dirección de la tendencia a medio y largo plazo.

Lógica de Entrada:

- Entrada en largo: La Hull MA es ascendente y el precio está por encima de la banda superior, la regresión lineal cruza al alza la EMA de corto plazo.

- Entrada en corto: La Hull MA es descendente y el precio está por debajo de la banda inferior, la regresión lineal cruza a la baja la EMA de corto plazo.

Lógica de Salida:

- Salida de largo: El precio está por debajo de la banda inferior y cruza a la baja la regresión lineal.

- Salida de corto: El precio está por encima de la banda superior y cruza al alza la regresión lineal.

Análisis de Ventajas

Esta estrategia ofrece las siguientes ventajas:

- Combinación de múltiples indicadores para mayor precisión

- La Hull MA juzga la tendencia principal, el canal identifica soporte y resistencia, y la EMA determina el momento de entrada.

- Trading de oscilación para capturar tendencias a corto/medio plazo

- La estrategia se centra en el trading de oscilación con enfoque de reversión, capturando tendencias en cada ciclo de corto a medio plazo.

- Riesgo controlable y retrocesos reducidos

- La estrategia solo genera señales en zonas de alta probabilidad, evitando comprar en máximos y vender en mínimos.

Análisis de Riesgos

Esta estrategia también conlleva ciertos riesgos:

- Espacio de optimización de parámetros limitado

- Los parámetros principales, como el período de la EMA, son relativamente fijos, lo que limita el margen de optimización.

- Posibles pérdidas en mercados laterales

- Cuando el precio se mueve en un rango lateral, los stops podrían ser activados.

- Requiere cierta base de análisis técnico

- La lógica de la estrategia requiere cierto conocimiento de la acción del precio y de los indicadores, por lo que no es adecuada para todos.

La optimización se puede abordar desde los siguientes puntos:

- Ajustar la estrategia de stop loss, por ejemplo, utilizando un trailing stop.

- Optimizar la lógica de entrada y salida.

- Añadir filtros de otros indicadores, como el MACD.

Conclusión

Esta estrategia integra múltiples indicadores como la Hull MA, el canal de precios, la EMA y la regresión lineal, formando una estrategia de trading de oscilación a medio/corto plazo relativamente completa. En comparación con el uso de un solo indicador, esta estrategia puede mejorar significativamente la precisión de los juicios, capturando beneficios tanto en tendencias como en reversiones. Sin embargo, también conlleva ciertos riesgos y requiere una base de análisis técnico. Mediante el ajuste de parámetros y la optimización de la lógica de entrada y salida, se puede mejorar aún más la estabilidad de la estrategia.

- 1