Estrategia de trading cuantitativo a corto plazo basada en la media móvil del RSI para comprar barato y vender caro

Resumen

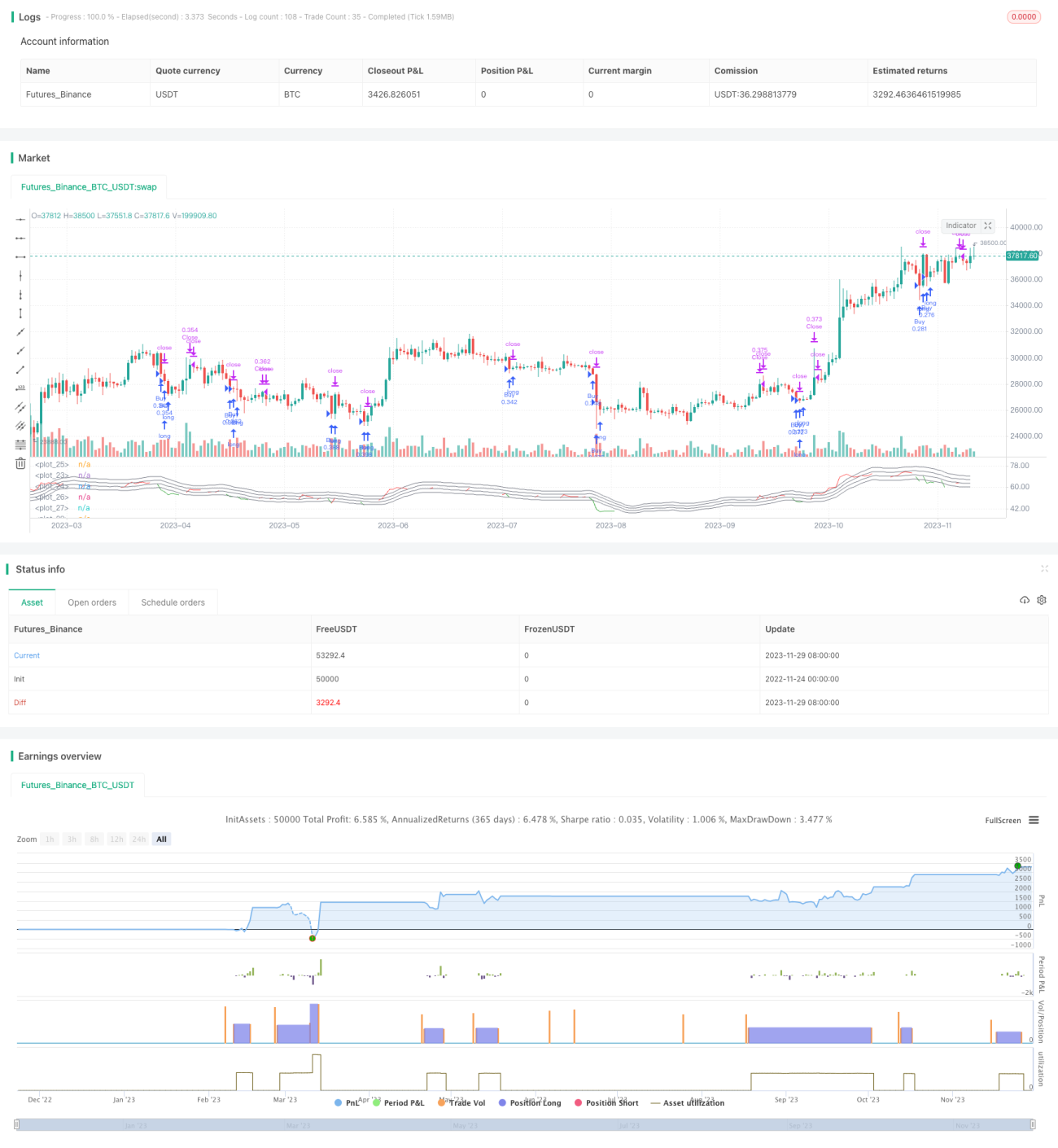

Esta estrategia determina los puntos de compra y venta mediante el cruce del indicador RSI con su media móvil, perteneciendo a una estrategia de trading a corto plazo. La estrategia compra cuando el RSI está por debajo de su media móvil y vende cuando está por encima, siguiendo un típico enfoque de comprar barato y vender caro.

Principio de la estrategia

- Se calcula el valor del indicador RSI con un período de 40 velas.

- Se calcula la media móvil (MA) del RSI con un período de 10 velas.

- Cuando el RSI está por debajo de su media móvil multiplicada por el coeficiente (1 - rango de operación/100), se genera una señal de compra.

- Cuando el RSI está por encima de su media móvil multiplicada por el coeficiente (1 + rango de operación/100), se genera una señal de venta.

- La distancia del rango de operación por defecto es 5, lo que significa que la señal se produce cuando el RSI se desvía un ±5% de la media móvil.

- La condición de cierre se da cuando el RSI está por encima de su media móvil y por encima del nivel 50.

Ventajas

Esta es una estrategia típica de reversión de tendencia que utiliza las condiciones de sobrecompra y sobreventa del RSI para determinar los momentos de entrada y salida. Sus principales ventajas son:

- Utiliza el RSI para juzgar la estructura del mercado, un indicador con alta fiabilidad.

- El filtro de la media móvil evita operaciones innecesarias, mejorando la estabilidad.

- El parámetro de distancia del rango de operación permite ajustar la frecuencia de trading.

- El código es simple y fácil de entender, con una lógica clara.

En resumen, es una estrategia de trading a corto plazo simple y práctica.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos a considerar:

- Posibilidad de señales falsas del RSI; es necesario prestar atención a la forma de la curva del indicador.

- Un ajuste inadecuado de la distancia del rango de operación puede generar demasiadas operaciones o perder oportunidades.

- La alta frecuencia de trading requiere considerar el impacto de los costos de transacción.

- Al basarse únicamente en un solo indicador, es susceptible a anomalías del mercado.

Estos riesgos pueden mitigarse mediante la optimización de parámetros, la adición de filtros adicionales, etc.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Agregar más indicadores de filtro, como volumen de operaciones, para asegurar que las señales solo se generen en puntos de inflexión de tendencia.

- Incorporar una estrategia de stop-loss para controlar las pérdidas por operación.

- Optimizar la distancia del rango de operación para equilibrar la frecuencia de trading y la tasa de ganancias.

- Utilizar algoritmos de aprendizaje automático para optimizar automáticamente las combinaciones de parámetros.

- Añadir un modelo agregado que integre los resultados de múltiples subestrategias.

Medante la combinación de múltiples indicadores, la gestión de stop-loss y la optimización de parámetros, se puede mejorar significativamente el rendimiento de la estrategia.

Conclusión

En general, esta estrategia es una estrategia de trading a corto plazo muy típica y práctica. Utiliza el estado de sobrecompra/sobreventa del RSI para determinar los momentos de compra y venta, complementado con un filtro de media móvil. La lógica de la estrategia es simple y clara, los parámetros son flexibles y fáciles de implementar. Presenta ciertos riesgos de mercado, pero se pueden controlar mediante la mejora de los mecanismos de entrada y salida y la optimización de parámetros. Si se combina con más indicadores técnicos y medidas de gestión de riesgos, esta estrategia puede convertirse en una estrategia a corto plazo con rendimientos relativamente estables.

- 1