Estrategia combinada de reversión 123 y bandas STARC

Resumen

Esta estrategia combina la estrategia de reversión 123 y la estrategia de bandas STARC para generar señales de trading más precisas. La estrategia de reversión 123 identifica oportunidades de rebote en el suelo mediante patrones de reversión de velas. La estrategia de bandas STARC utiliza la ruptura de los niveles superior e inferior de las bandas para determinar la dirección de la tendencia. La combinación de ambas estrategias hace que las señales de trading sean más fiables, aprovechando al mismo tiempo las ventajas de cada una.

Principio de la estrategia

Estrategia de reversión 123

Esta estrategia proviene del contenido de la página 183 del libro Cómo obtener el triple de rendimiento en los mercados de futuros de Ulf Jensen. Su idea de trading es que cuando se produce una reversión a la baja en el precio, se considera una oportunidad de rebote en el suelo para entrar en largo; cuando se produce una reversión al alza, se considera una oportunidad de reversión de tendencia para entrar en corto. Las reglas específicas son:

Señal larga: cuando el precio de cierre es superior al del día anterior durante dos días consecutivos y la media móvil lenta de 9 períodos del estocástico está por debajo de 50, se abre una posición larga.

Señal corta: cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos y la media móvil rápida de 9 períodos del estocástico está por encima de 50, se abre una posición corta.

Estrategia de bandas STARC

Esta estrategia dibuja bandas superior e inferior alrededor de una media móvil simple de precio a corto plazo para determinar la dirección de la tendencia. La banda superior se construye añadiendo el rango verdadero medio (ATR) a la media móvil. La banda inferior se construye restando el ATR de la media móvil. Cuando el precio supera la banda superior, se considera alcista; cuando rompe la banda inferior, bajista.

STARC son las siglas de "Stoller Average Range Channel". Este indicador fue nombrado por su inventor, Manning Stoller.

Análisis de ventajas

La combinación de la estrategia de reversión 123 y la estrategia de bandas STARC puede mejorar la precisión de las señales de trading. La estrategia de reversión 123 puede capturar oportunidades de reversión. La estrategia de bandas STARC puede determinar la dirección de la tendencia del precio. Ambas se complementan, lo que reduce las señales falsas y aumenta la tasa de éxito.

Además, la estrategia de reversión 123 puede evitar que la estrategia compre en máximos o venda en mínimos después de que el mercado alcance nuevos máximos o mínimos. La estrategia de bandas STARC puede utilizar el rango de bandas adaptativo del ATR para responder a los cambios del mercado.

Análisis de riesgos

El mayor riesgo de esta estrategia es que no puede evitar por completo las operaciones perdedoras y las pérdidas consecutivas. Aunque la combinación de las dos estrategias reduce las señales falsas, no se descarta que la estrategia pueda generar juicios erróneos en condiciones de mercado específicas. En ese caso, es necesario detener las pérdidas a tiempo para controlar las pérdidas.

Otro riesgo es que una configuración inadecuada de los parámetros puede llevar a un rendimiento deficiente de la estrategia. Es necesario probar y optimizar los parámetros según los diferentes instrumentos y plazos para que se adapten a las características del instrumento.

Direcciones de optimización

Esta estrategia aún tiene margen de mejora:

- Añadir una estrategia de stop-loss, ya sea un stop-loss de precio o de indicador, para evitar grandes pérdidas en una sola operación.

- Agregar condiciones de apertura, como confirmación de volumen y precio, para evitar abrir posiciones a precios desfavorables.

- Realizar una optimización de parámetros para encontrar la combinación más adecuada para el instrumento y el plazo.

- Incorporar ideas de salida dinámica, ajustando la posición según los cambios del mercado.

Resumen

Esta estrategia combina la estrategia de reversión 123 y la estrategia de bandas STARC, integrando las ventajas de ambas para identificar la reversión y la dirección de la tendencia. Puede reducir eficazmente las señales falsas y mejorar la eficiencia del trading. También optimiza los problemas que surgen al utilizar cualquiera de las dos estrategias por separado. Con una optimización continua, esta estrategia puede convertirse en una estrategia de trading cuantitativo estable y fiable.

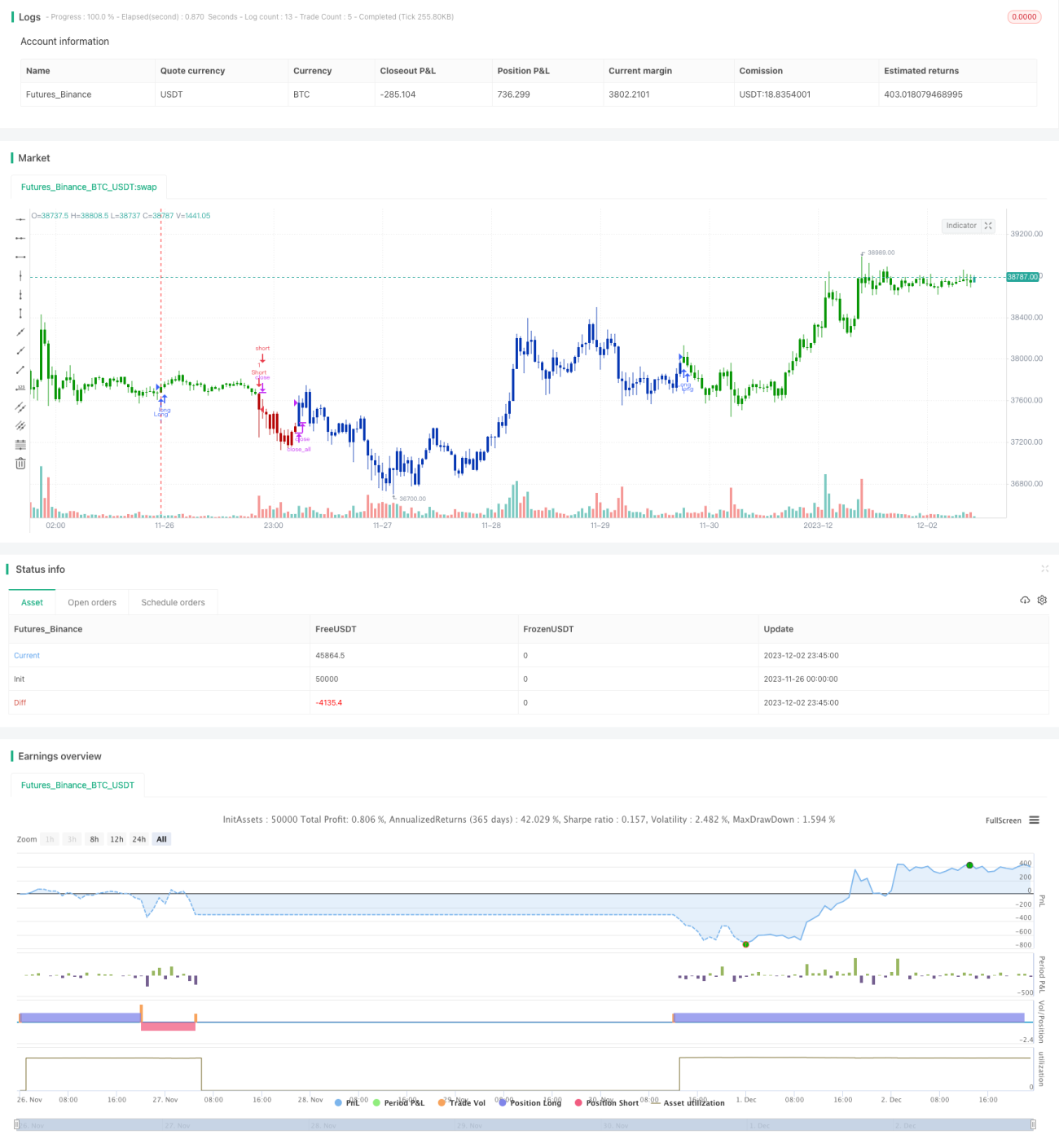

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2021

// This is combo strategies for get a cumulative signal. - 1