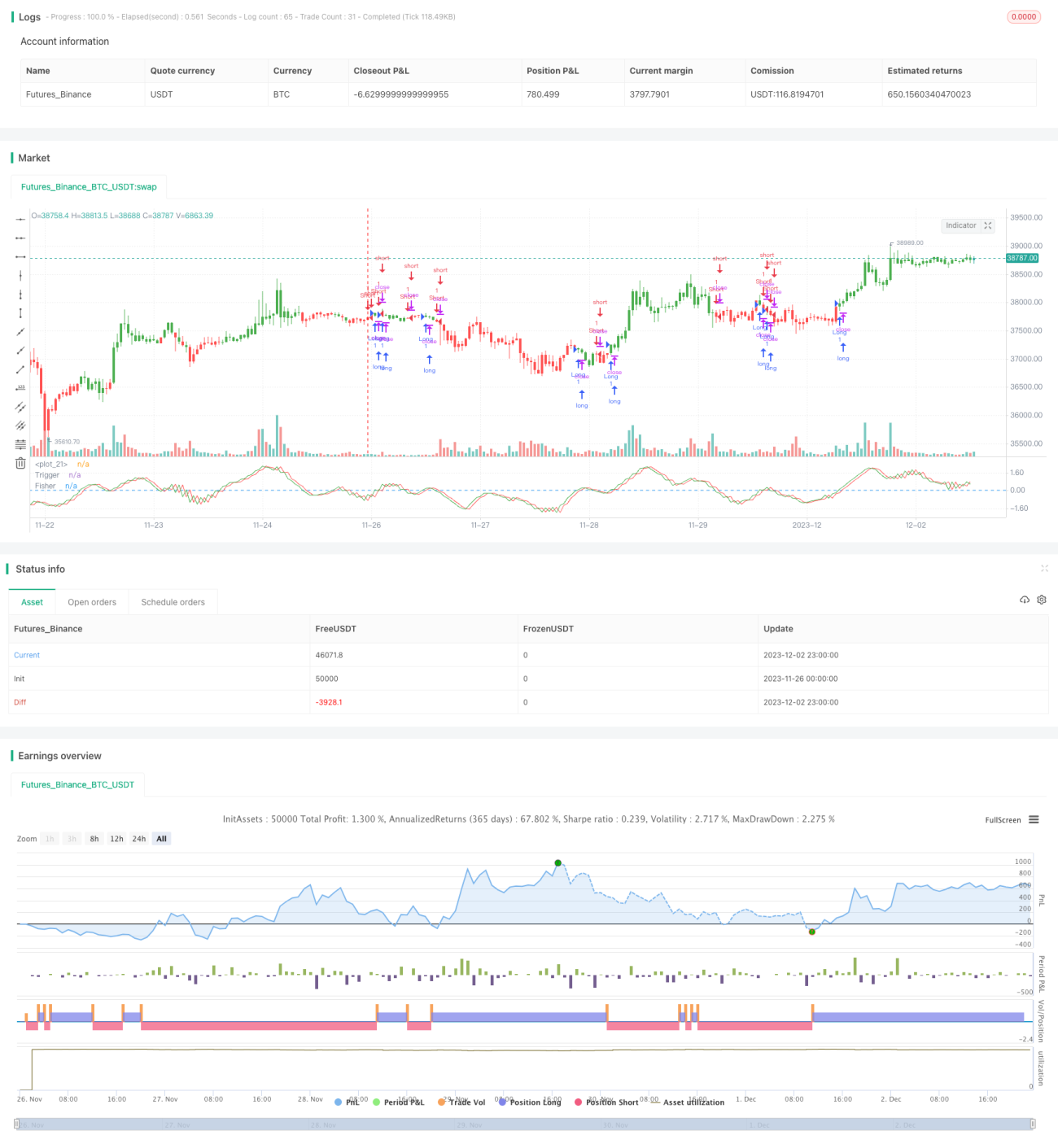

Estrategia de backtesting del indicador de transformación de Fisher

Resumen

La estrategia de backtesting del indicador de Transformación de Fisher calcula la transformación de Fisher del precio para identificar puntos de reversión del precio y, en base a ello, generar señales de trading. La estrategia utiliza la fórmula de Transformación de Fisher para procesar el precio, eliminando las características no gaussianas de su distribución, generando así un indicador estandarizado con una distribución aproximadamente gaussiana. La estrategia determina los puntos de reversión del precio basándose en los puntos de inflexión de la curva de Transformación de Fisher, generando señales de compra y venta.

Principio de la estrategia

El núcleo de esta estrategia es aplicar la fórmula de Transformación de Fisher para procesar el precio, eliminando las características no gaussianas de la distribución natural del precio. La fórmula de Transformación de Fisher es la siguiente:

y = 0.5 * ln((1+x)/(1-x))

Donde x es el precio procesado, que primero se normaliza utilizando las funciones highest y lowest para encontrar el precio máximo y mínimo dentro del período Length más reciente, mediante la siguiente fórmula:

x = (precio - precio mínimo) / (precio máximo - precio mínimo) - 0.5

De esta manera, el precio procesado se aproxima a una distribución gaussiana. Luego se sustituye en la fórmula de Transformación de Fisher para obtener la curva de Transformación de Fisher. Los puntos de inflexión de esta curva son las señales de reversión del precio.

Cuando la curva de Transformación de Fisher pasa de positiva a negativa, se genera una señal de venta; cuando pasa de negativa a positiva, se genera una señal de compra.

Análisis de ventajas

- El indicador de Transformación de Fisher elimina las características no gaussianas del precio, haciendo que el precio sea más regular y reduciendo señales falsas.

- Captura los puntos de reversión del precio, evitando comprar en máximos y vender en mínimos.

- Los parámetros son ajustables de forma flexible, permitiendo modificar la sensibilidad a las reversiones.

- Se puede personalizar la dirección, adaptándose a diversos entornos de mercado.

- La lógica de la estrategia es simple y fácil de entender e implementar.

Análisis de riesgos

- Una configuración inadecuada de los parámetros puede hacer que se pierdan puntos de reversión o generar señales falsas.

- En la operativa real, puede verse afectada por el deslizamiento, dificultando la ejecución perfecta de las señales.

- Durante movimientos bruscos del precio, la curva de Fisher dificulta la identificación de puntos de reversión.

- Requiere esperar la confirmación de la reversión antes de entrar, lo que hace más compleja la operativa real.

Soluciones:

- Ajustar el tamaño del parámetro Length para optimizarlo.

- Relajar ligeramente las condiciones de entrada para asegurar la ejecución de las señales.

- Combinar con otros indicadores para filtrar señales falsas.

- Seguir estrictamente las reglas de la estrategia y realizar un buen control de riesgos.

Direcciones de optimización

- Optimizar el tamaño del parámetro Length para encontrar la mejor combinación de parámetros.

- Agregar condiciones de filtrado para evitar señales falsas, como combinarlo con medias móviles, indicadores de volatilidad, etc.

- Incorporar un mecanismo de stop loss para controlar las pérdidas por operación.

- Añadir un mecanismo de reentrada para seguir tendencias sostenidas.

Resumen

La estrategia de backtesting del indicador de Transformación de Fisher identifica puntos de reversión del precio eliminando las características no gaussianas, siendo una estrategia de valor fácil de implementar. Su ventaja radica en la flexibilidad de ajuste de parámetros y la facilidad para capturar reversiones; su desventaja es la dificultad en la operativa real, que requiere un estricto cumplimiento de las reglas de entrada. En el futuro, se puede optimizar mediante diversos métodos para hacerla más adecuada para su aplicación en tiempo real.

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1