Estrategia de ruptura del canal de Donchian

Resumen

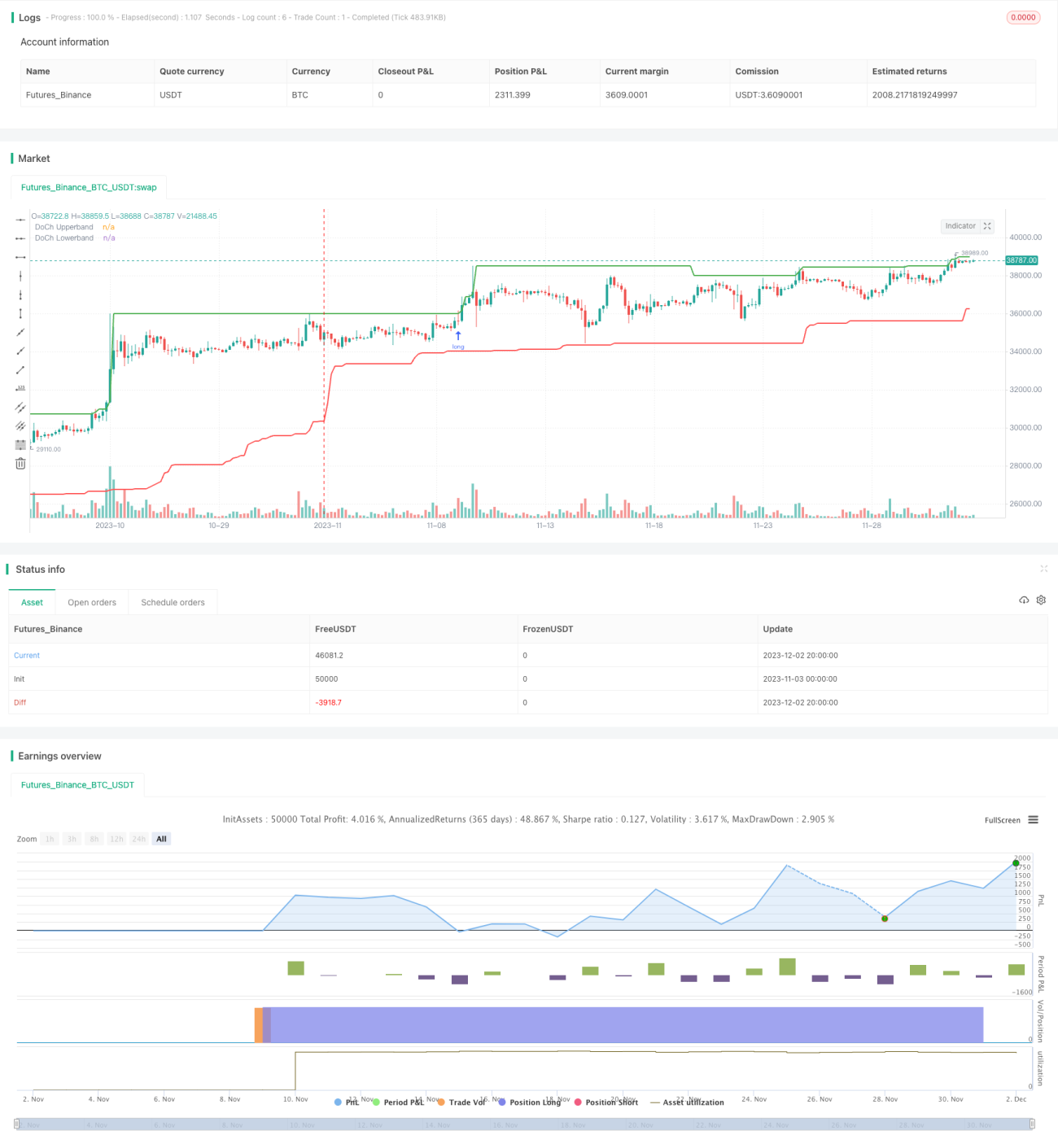

La estrategia de ruptura de canales de Donchian es una estrategia de trading de ruptura basada en la acción del precio y la tendencia. Utiliza las bandas superior e inferior del canal de Donchian para identificar posibles puntos de ruptura, abriendo posiciones largas o cortas cuando el precio supera el canal.

Principio de la estrategia

La lógica central de la estrategia es:

-

Utilizar las funciones

Ta.highestyTa.lowestpara calcular el precio más alto y más bajo durante un período determinado (por ejemplo, 60 velas), construyendo la banda superior e inferior del canal de Donchian. -

Cuando el precio supera la banda superior, se considera que el mercado podría entrar en una tendencia alcista, por lo que se abre una posición larga en la apertura de la siguiente vela después de la ruptura de la banda superior. Cuando el precio perfora la banda inferior, se considera que el mercado podría entrar en una tendencia bajista, por lo que se abre una posición corta en la apertura de la siguiente vela después de la ruptura de la banda inferior.

-

Una vez que el precio vuelve a caer por debajo de la banda superior o vuelve a subir por encima de la banda inferior, se considera que la tendencia ha cambiado, momento en el cual se cierra la posición larga o corta actual.

-

Para controlar el riesgo, el stop loss después de abrir una posición larga o corta se establece en el precio de apertura menos o más un tick mínimo.

Esta estrategia basada en rupturas de canales es simple y directa, considerando tanto la acción del precio como las características de la tendencia, fácil de operar y estable.

Análisis de ventajas

Esta estrategia ofrece las siguientes ventajas:

-

La lógica de la estrategia es clara y concisa, fácil de entender e implementar, con alta aplicabilidad práctica.

-

El uso del canal de Donchian para determinar la dirección de la tendencia puede filtrar eficazmente el ruido e identificar señales de ruptura confiables.

-

El stop loss después de abrir posiciones largas o cortas es razonable y puede controlar bien las pérdidas individuales.

-

Independientemente del estado del mercado, mientras se produzca una ruptura efectiva del precio, la estrategia puede seguir la tendencia y capturar posibles tendencias.

-

La estrategia tiene pocos parámetros, no es propensa al sobreajuste, tiene un amplio espacio de optimización de parámetros y una gran flexibilidad.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

Como estrategia de seguimiento de tendencia, no puede capturar movimientos de reversión.

-

Un stop loss demasiado ajustado puede activarse por fluctuaciones de precio a corto plazo.

-

Una configuración incorrecta de la longitud del canal puede aumentar la probabilidad de falsas rupturas.

Para abordar los riesgos anteriores, se pueden tomar las siguientes medidas:

-

Combinar con otros indicadores para identificar posibles señales de reversión, evitando seguir la tendencia a la fuerza.

-

Establecer un trailing stop loss razonable para asegurar ganancias, en lugar de aferrarse al stop loss inicial.

-

Probar diferentes valores de parámetros para encontrar la combinación óptima.

Direcciones de optimización

Esta estrategia aún tiene espacio para una mayor optimización:

-

Probar una estrategia de ruptura de doble canal: un canal para determinar el punto de entrada y otro para establecer el stop loss o take profit.

-

Abrir posiciones solo después de que el precio supere el canal en un cierto número de ticks, para filtrar algunas falsas rupturas.

-

Agregar filtros de volumen o volatilidad para evitar operaciones erróneas durante movimientos bruscos de precios.

-

Probar diferentes estrategias de mantenimiento de posiciones, como estrategias de seguimiento de tendencia o de reversión; una combinación de varias podría obtener mejores resultados.

-

Agregar un módulo de gestión de riesgos para controlar la pérdida máxima diaria, la reducción máxima, etc.

Conclusión

En general, la estrategia de ruptura de canales de Donchian es una estrategia de seguimiento de tendencia a corto plazo muy práctica. Juzga a través de la acción del precio, identifica posibles cambios de tendencia y abre posiciones mediante la ruptura del canal. La lógica de la estrategia es simple, fácil de operar y puede obtener buenos resultados en diversos mercados. Mediante una mayor optimización de la configuración de parámetros, el mecanismo de stop loss, la identificación de reversiones, etc., el rendimiento de esta estrategia aún tiene un gran potencial de mejora. Puede servir como un buen punto de partida para el trading cuantitativo.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Step 1. Define strategy settings

strategy(title="Price action and breakout Channel Forexrn", overlay=true,

pyramiding=0, initial_capital=100000,- 1