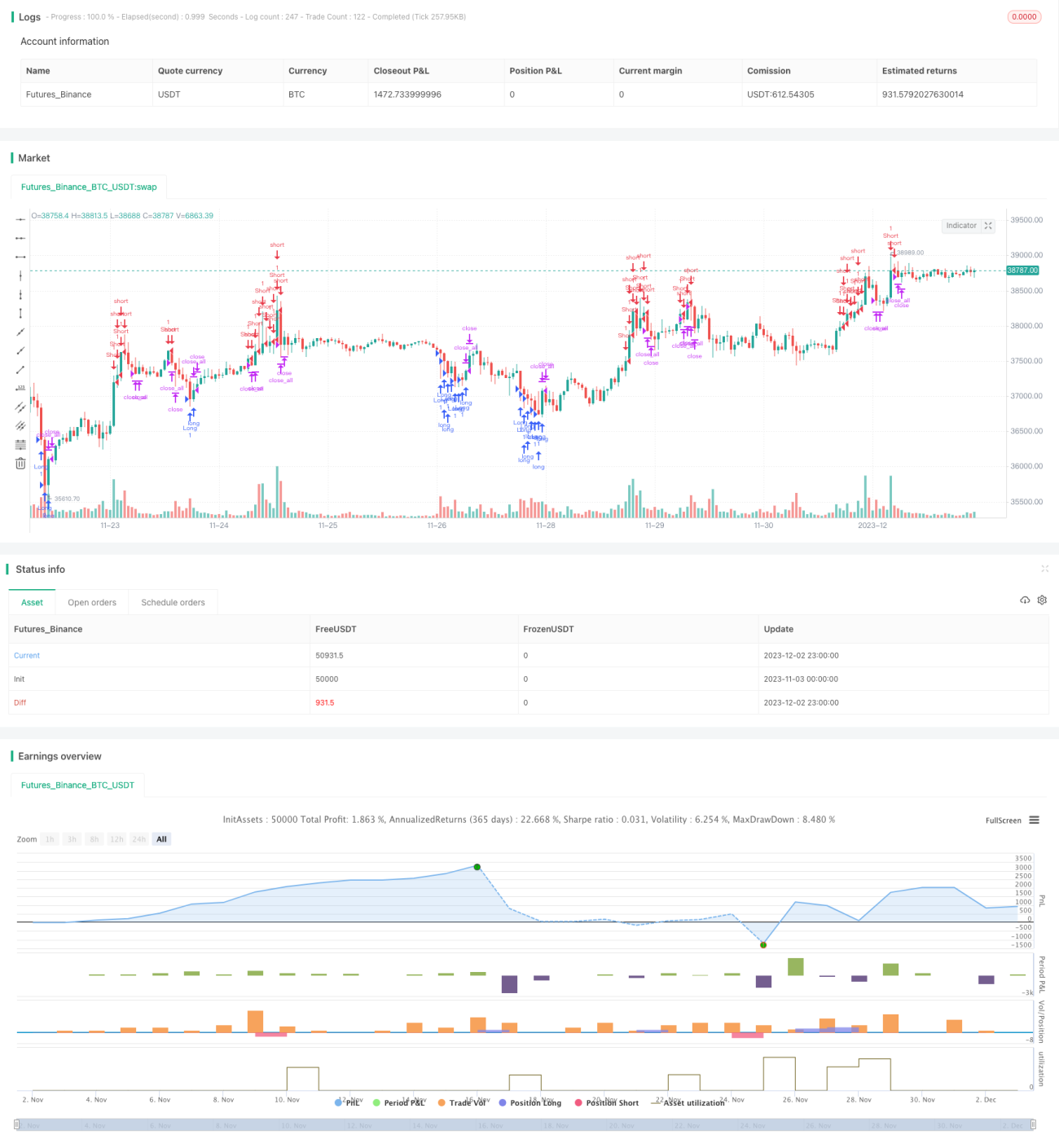

Análisis de la estrategia RSI rápida

Nombre de la estrategia

Estrategia de tendencia RSI bidireccional rápida

Resumen

Esta estrategia es una estrategia rápida que utiliza el indicador RSI para determinar la tendencia del precio. Tiene la capacidad de tomar posiciones largas y cortas simultáneamente, lo que permite capturar movimientos de corto plazo más rápidos.

Principio de la estrategia

La estrategia utiliza un indicador RSI mejorado para determinar las condiciones de sobrecompra y sobreventa del precio, combinado con el filtro de ruido del cuerpo de las velas. Cuando el RSI se encuentra en la zona de sobrecompra o sobreventa, y el volumen del cuerpo de la vela es mayor a un tercio del volumen promedio, se abre una posición larga o corta. Después de que se activa la señal de trading, se espera a que la vela se revierta y el RSI retroceda a una zona segura para cerrar la posición.

Análisis de ventajas

Esta estrategia responde rápidamente y puede capturar tendencias de corto plazo más rápidas; además, el filtro del cuerpo de la vela ayuda a eliminar el ruido y evita ser engañado por falsas rupturas. Es adecuada para instrumentos con alta volatilidad y puede generar rendimientos elevados.

Análisis de riesgos

Esta estrategia es sensible a los cambios de precio y puede ser fácilmente engañada por señales falsas en el mercado; además, en mercados de alta volatilidad, los stops pueden activarse con mayor frecuencia. Se puede ampliar adecuadamente el margen de stop y optimizar los parámetros del RSI para reducir la probabilidad de señales falsas.

Direcciones de optimización

Se pueden probar parámetros del indicador en diferentes períodos para optimizar la estrategia y encontrar la mejor combinación de parámetros. También se puede considerar la incorporación de otras reglas, como la regla de las tortugas, para ayudar a filtrar señales. Combinar métodos de aprendizaje automático para entrenar umbrales de RSI mejores también podría ser un buen intento.

Conclusión

En general, esta estrategia es una estrategia de corto plazo eficiente y sensible. Mediante la optimización de algunos parámetros y modelos, se espera mejorar aún más su estabilidad y rentabilidad. Vale la pena que los traders cuantitativos continúen investigando y siguiendo esta estrategia.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1