Estrategia de canal de precios adaptativa

Resumen

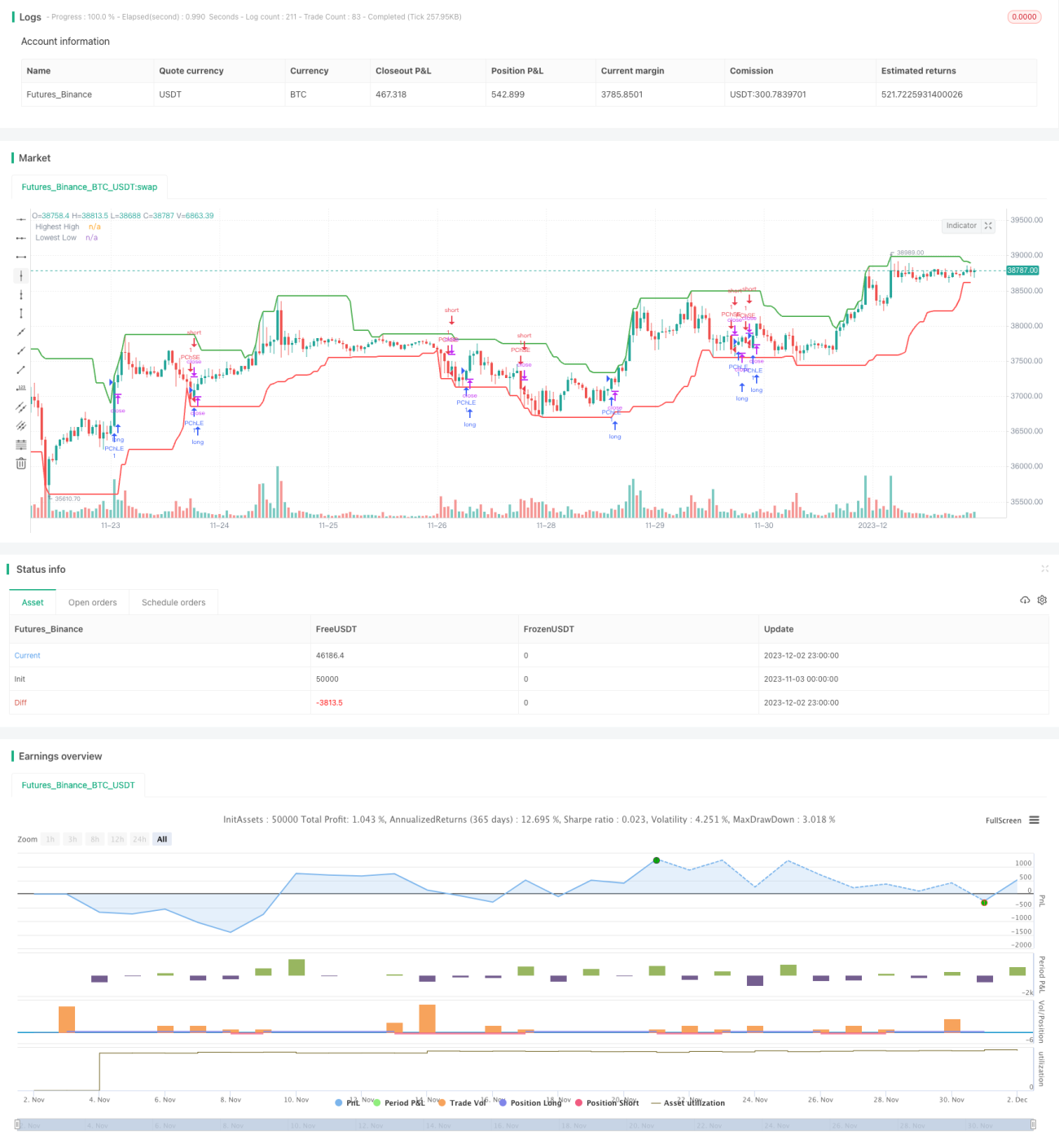

Esta estrategia es una estrategia de canal de precios adaptativa basada en el indicador de Rango Verdadero Medio (ATR) y el Índice de Movimiento Direccional Medio (ADX). Su objetivo es identificar mercados en consolidación y en tendencia dentro del movimiento de precios, y operar en consecuencia.

Principio de la estrategia

-

Se calculan el precio más alto (HH) y el precio más bajo (LL) de las últimas

lengthvelas. También se calcula el ATR en esaslengthvelas. -

Se calculan +DI y -DI según las subidas y bajadas de precios, y luego se calcula el ADX.

-

Si ADX < 25, se considera un mercado en consolidación. En este caso, si el precio de cierre es superior al límite superior del canal de precios (HH - multiplicador ATR * ATR), se abre una posición larga; si el precio de cierre es inferior al límite inferior del canal de precios (LL + multiplicador ATR * ATR), se abre una posición corta.

-

Si ADX >= 25 y +DI > -DI, se considera un mercado alcista. En este caso, si el precio de cierre es superior al límite superior del canal de precios, se abre una posición larga.

-

Si ADX >= 25 y +DI < -DI, se considera un mercado bajista. En este caso, si el precio de cierre es inferior al límite inferior del canal de precios, se abre una posición corta.

-

Una vez dentro de una posición, si no se ha alcanzado el stop loss después de

exit_lengthvelas, se fuerza el cierre de la posición.

Análisis de ventajas

-

La estrategia se adapta automáticamente al entorno del mercado. Utiliza una estrategia de canal de precios en mercados de consolidación y sigue la dirección de la tendencia en mercados con tendencia.

-

El uso de los indicadores ATR y ADX garantiza la adaptabilidad de la estrategia. El ATR ajusta la anchura del canal de precios, y el ADX determina la tendencia del mercado.

-

El mecanismo de stop loss forzado contribuye a la estabilidad de la estrategia.

Análisis de riesgos

-

La probabilidad de señales erróneas generadas por el ADX es relativamente alta.

-

Una configuración incorrecta de los parámetros ATR y ADX puede dar lugar a un mal rendimiento de la estrategia.

-

No puede evitar eficazmente el riesgo de cambios bruscos en el mercado.

Direcciones de optimización

-

Optimizar los parámetros de los indicadores ATR y ADX para mejorar la adaptabilidad.

-

Añadir líneas de stop loss para reducir el riesgo de pérdidas.

-

Añadir condiciones de filtro para descartar señales falsas.

Resumen

La estrategia de canal de precios adaptativa combina múltiples indicadores y mecanismos, adoptando diferentes estrategias en distintos entornos de mercado, lo que le confiere cierto grado de adaptabilidad y estabilidad. Sin embargo, debido a las limitaciones en la configuración de los indicadores y la selección de parámetros, la estrategia también enfrenta ciertos riesgos de juicio erróneo. Las futuras direcciones de optimización se centran en la optimización de parámetros y el control de riesgos, entre otros aspectos.

- 1