Estrategia de cruce de medias móviles: cruce dorado y cruce de muerte

Esta es una estrategia clásica de cruce dorado y cruce mortal de medias móviles. La estrategia utiliza dos medias móviles de diferentes períodos, TENKAN y KIJUN, para generar señales de cruce dorado y cruce mortal, y opera en largo y corto.

Principio de la Estrategia

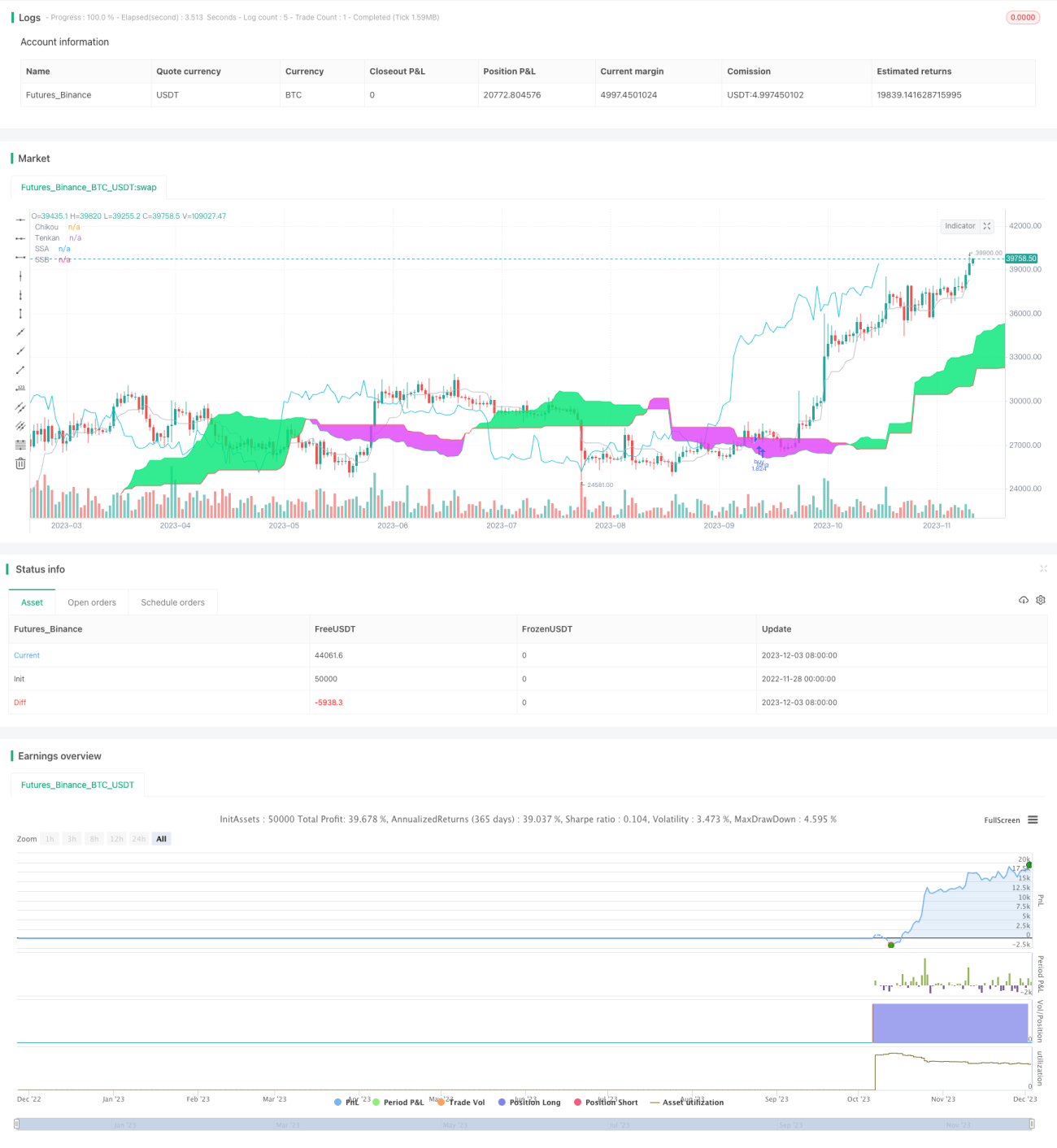

La estrategia se basa principalmente en un método de análisis técnico de acciones japonés llamado "Ichimoku Kinko Hyo", que utiliza múltiples medias móviles como las líneas TENKAN y KIJUN para determinar la dirección de la tendencia del mercado.

Primero, la línea TENKAN es una media de 9 días que representa la tendencia a corto plazo; la línea KIJUN es una media de 26 días que representa la tendencia a mediano plazo. Cuando la línea de corto plazo cruza por encima de la de mediano plazo, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta. Así se forma la clásica estrategia de cruce dorado y cruce mortal de medias móviles.

Luego, la estrategia también introduce la línea Senkou Span A y la línea Senkou Span B. La línea Senkou Span A es el promedio de las medias móviles de corto y mediano plazo, y la línea Senkou Span B es la media móvil de 52 días. Estas conforman la "nube" (Kumo) para determinar la dirección de la tendencia a largo plazo. El espacio por encima de la nube es un mercado alcista, y el espacio por debajo es un mercado bajista.

Finalmente, para filtrar señales falsas, la estrategia también verifica la relación del precio con la línea OTO (la línea de retraso del precio de 26 días) — solo cuando el precio está por debajo de la línea OTO se genera una señal de compra; y solo cuando el precio está por encima de la línea OTO se genera una señal de venta.

Ventajas de la Estrategia

Esta es una estrategia de medias móviles muy típica, cuyas ventajas se reflejan principalmente en tres aspectos:

- Utilizar dos medias móviles de diferentes períodos permite determinar efectivamente la dirección de la tendencia tanto a corto como a mediano plazo.

- Con la ayuda de la nube (Senkou Span) para juzgar la tendencia a largo plazo, se evita ser alcista en un mercado bajista de largo plazo.

- Verificar la relación entre el precio actual y el precio retrasado ayuda a filtrar muchas señales falsas, reduciendo operaciones innecesarias.

Por lo tanto, la estrategia aprovecha las múltiples funciones de las medias móviles para operar a favor de la tendencia y capturar oportunamente las oportunidades de tendencia en tres horizontes temporales: corto, mediano y largo plazo.

Riesgos de la Estrategia

Los principales riesgos de esta estrategia son:

- Las estrategias de medias móviles tienden a generar muchas señales falsas. Si los parámetros no se configuran adecuadamente, se pueden quedar atrapados debido a operaciones frecuentes.

- La estrategia se centra en el análisis técnico y no considera factores fundamentales. Si el rendimiento de la empresa o las políticas del mercado cambian significativamente, las señales técnicas pueden fallar.

- La estrategia solo considera decisiones de compra y venta, sin establecer un mecanismo de stop loss. Una vez que el juicio es erróneo, las pérdidas pueden aumentar.

Por lo tanto, necesitamos buscar sistemas de medias móviles más avanzados, o establecer stops loss razonables, o agregar señales fundamentales para mejorar aún más la estrategia y reducir el riesgo.

Direcciones de Optimización de la Estrategia

La estrategia también se puede optimizar en los siguientes aspectos:

- Buscar combinaciones de parámetros más estables y eficientes. Podemos realizar más backtesting con datos para encontrar los valores de parámetros que mejoren el rendimiento de la estrategia.

- Agregar un mecanismo de stop loss. Un stop loss razonable puede controlar eficazmente la pérdida máxima de la estrategia.

- Incorporar señales fundamentales. Por ejemplo, los datos de revisión de expectativas de ganancias pueden juzgar las perspectivas de la empresa, mejorando así el efecto de la estrategia.

- Optimizar la estrategia de la línea OTO. La implementación actual es simple; podemos buscar métodos más estables y precisos para juzgar la relación entre el precio actual y el precio histórico.

- Combinar señales de selección de acciones. Agregar puntuaciones de factores como PE, ROE, etc., puede filtrar activos de menor calidad.

Resumen

Esta es una estrategia de medias móviles muy típica y práctica. Presta atención simultáneamente a las tendencias en tres horizontes temporales: corto, mediano y largo plazo, y utiliza diferentes funciones de las medias móviles para diseñar señales de trading, con buenos resultados. Sobre esta base, podemos mejorar su rendimiento mediante la optimización de parámetros, stop loss y selección de acciones. En general, es una estrategia cuantitativa que merece un estudio en profundidad y un seguimiento a largo plazo.

- 1