Estrategia de seguimiento de tendencia de índice de momentum

Resumen

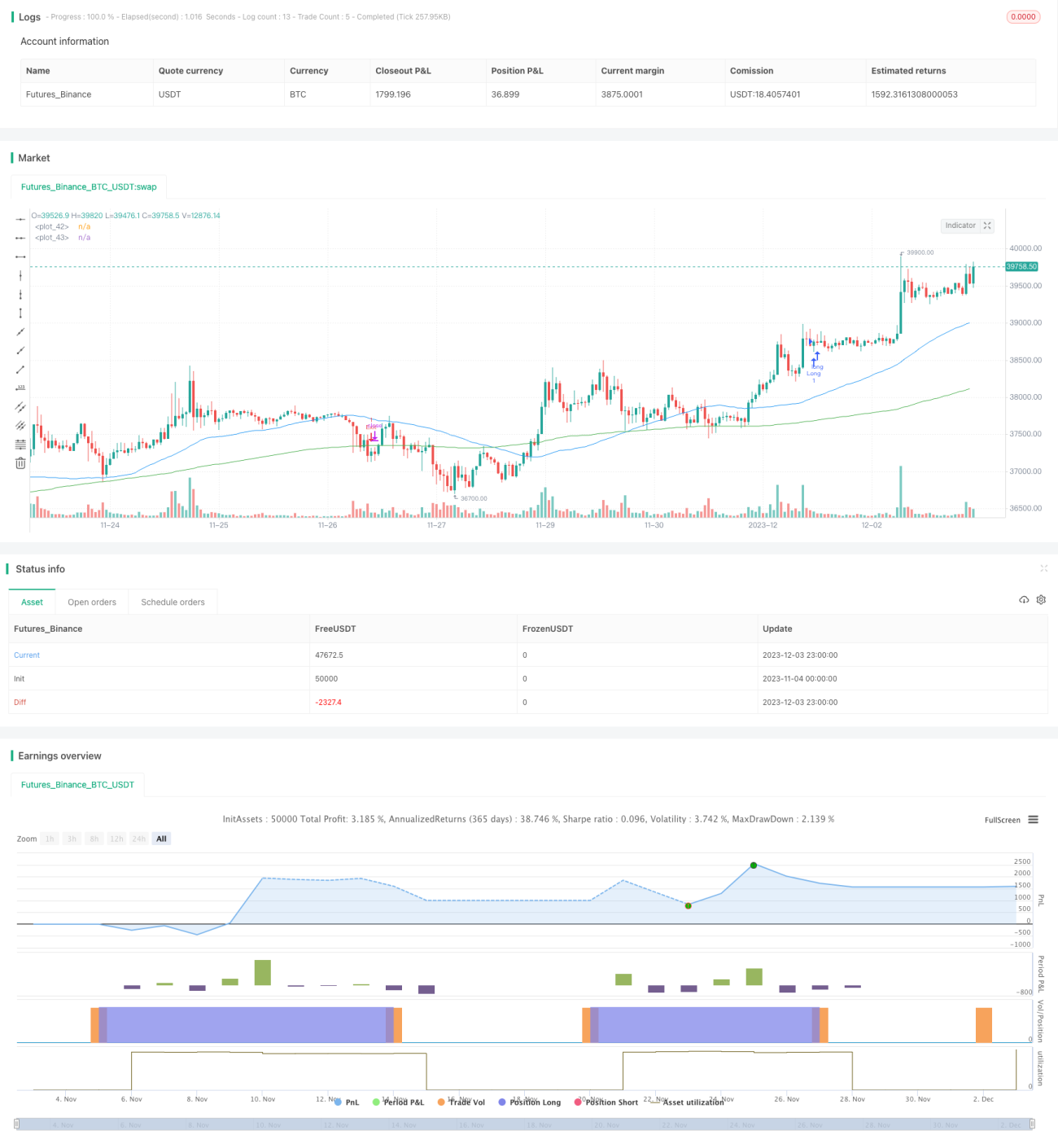

Esta es una estrategia de seguimiento de tendencia de tipo momentum para ETFs de índices basada en medias móviles. Utiliza el cruce de direcciones y pendientes de la media móvil rápida y la media móvil lenta para determinar la dirección de la tendencia, logrando un seguimiento de tendencia de tipo momentum para activos de ETFs de índices de bajo riesgo.

Principio de la estrategia

Esta estrategia utiliza medias móviles de 50 y 150 períodos. Cuando la media móvil rápida cruza por encima de la media móvil lenta, y la pendiente de la media móvil rápida es mayor que un umbral, se considera que la tendencia ha cambiado y se toma una posición larga; cuando la media móvil rápida cruza por debajo de la media móvil lenta, o la pendiente de la media móvil rápida es menor que el umbral, se considera que la tendencia se ha revertido y se cierra la posición.

Esta estrategia utiliza de manera simple y directa la dirección y pendiente de las medias móviles para juzgar la tendencia del mercado, evitando el sobreajuste y controlando eficazmente el riesgo. Al mismo tiempo, las medias móviles tienen inherentemente propiedades de eliminación de ruido, lo que permite filtrar eficazmente el ruido del mercado.

Análisis de ventajas

Esta es una estrategia de seguimiento de tendencia de tipo momentum para ETFs de índices de bajo riesgo, con las siguientes ventajas:

- Fuerte capacidad de control de riesgos. Filtra el ruido del mercado mediante medias móviles, controlando eficazmente el riesgo.

- Bajo costo de implementación. Utiliza solo medias móviles simples, con bajo costo de implementación y fácil de implementar.

- Rentabilidad estable. Los ETFs de índices tienen baja volatilidad por sí mismos, y junto con el seguimiento de tendencia, se pueden obtener rendimientos excedentes estables.

- Alta adaptabilidad. Hay muchos parámetros ajustables que se pueden optimizar para diferentes ETFs de índices.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Puede perder reversiones rápidas. Al utilizar medias móviles para juzgar la tendencia, se pueden perder reversiones rápidas.

- Sensibilidad a los parámetros. Una configuración inadecuada de los parámetros puede provocar un exceso de operaciones o perder oportunidades.

- El rendimiento varía según las condiciones del mercado. Puede tener un rendimiento deficiente en mercados laterales.

Soluciones correspondientes:

- Combinar con otros indicadores para detectar reversiones rápidas.

- Probar y optimizar los parámetros.

- Ajustar dinámicamente los parámetros según las condiciones del mercado.

Direcciones de optimización

Esta estrategia también se puede optimizar desde los siguientes aspectos:

- Utilizar otros indicadores como MACD, KD, etc., como ayuda para mejorar el rendimiento de la estrategia.

- Agregar lógica de stop loss para controlar aún más el riesgo.

- Optimizar los parámetros de período de las medias móviles para adaptarse a más ETFs de índices.

- Ajustar dinámicamente los parámetros para adaptarse a los cambios en las condiciones del mercado.

Conclusión

Esta estrategia es un seguimiento de tendencia de tipo momentum para ETFs de índices de bajo riesgo, simple y fácil de implementar. Utiliza el cruce de medias móviles para determinar la dirección de la tendencia, con ventajas como una fuerte capacidad de control de riesgos, bajo costo de implementación y rentabilidad estable. La estrategia también tiene ciertos defectos, pero se puede optimizar aún más de varias maneras, convirtiéndola en una herramienta eficaz para la asignación de activos en ETFs de índices.

- 1