Estrategia de trading de ciclo de dos factores

Resumen

La estrategia de trading cíclico de doble factor es una estrategia de trading cuantitativa. Combina dos tipos diferentes de indicadores técnicos para generar señales de trading, con el objetivo de seguir las tendencias del mercado y obtener rendimientos extraordinarios.

La ventaja de esta estrategia es que puede buscar oportunidades de trading mediante la combinación de diferentes factores, y la doble confirmación puede aumentar la fiabilidad de las señales, reduciendo la probabilidad de operaciones erróneas. Al mismo tiempo, la estrategia aprovecha plenamente las ventajas del trading cíclico, es decir, detener las pérdidas a tiempo y abrir posiciones en sentido contrario, lo que permite controlar eficazmente el riesgo.

Principio de la estrategia

La estrategia consta de dos partes:

-

Estrategia de reversión 123

Esta estrategia proviene del libro de Ulf Jensen Cómo tripliqué mi dinero en los mercados de futuros. Su lógica de trading es: hacer largo cuando el precio de cierre supera el del día anterior durante dos días consecutivos y la línea lenta K de 9 períodos está por debajo de 50; hacer corto cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos y la línea rápida K de 9 períodos está por encima de 50. -

Estrategia de soporte/resistencia alcista/bajista

Esta estrategia genera señales al determinar si el precio rompe niveles clave de soporte o resistencia. Se considera alcista cuando el precio supera el máximo del día de negociación anterior, y bajista cuando el precio cae por debajo del mínimo del día de negociación anterior.

Combinando las señales de las dos estrategias anteriores, se ingresa en una posición cuando ambas señales coinciden; de lo contrario, se cierra la posición. Al mismo tiempo, se configura un modo de apertura en sentido contrario para detener las pérdidas a tiempo y operar en dirección opuesta cuando cambie el mercado, logrando un funcionamiento cíclico del capital.

Análisis de ventajas

Esta estrategia de trading cíclico de doble factor tiene las siguientes ventajas:

-

El diseño multifactorial garantiza una alta fiabilidad de las señales. La estrategia de reversión 123 y la estrategia de soporte/resistencia se verifican mutuamente, reduciendo las señales erróneas.

-

El mecanismo de trading cíclico permite que la estrategia se adapte a los cambios del mercado, controlando eficazmente las pérdidas unilaterales.

-

El uso del indicador estocástico de 9 períodos permite filtrar el ruido del mercado, haciendo que las señales sean más claras.

-

Menor riesgo y menor retroceso en comparación con estrategias de un solo factor. Múltiples factores pueden formar una fuerza combinada, inhibiendo el impacto de fluctuaciones irracionales en la estrategia.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

En mercados laterales, no logra capturar bien las tendencias, lo que provoca frecuentes cierres de pérdidas y aperturas en dirección contraria, aumentando los costos de transacción. Se puede ajustar ampliando la línea de stop loss para hacer frente a esta situación.

-

La configuración de los parámetros del estocástico afecta la calidad de las señales. Parámetros inadecuados pueden provocar desalineación de señales y menor calidad. Es necesario realizar pruebas y optimizaciones repetidas de los parámetros.

-

Aunque el diseño de doble factor mejora la calidad de las señales, también aumenta el impacto del "ruido" del mercado en la estrategia. Esto requiere que seamos más cuidadosos al construir y validar la estrategia.

Direcciones de optimización

Podemos optimizar aún más esta estrategia en los siguientes aspectos:

-

Probar estocásticos con diferentes longitudes de período para encontrar la mejor combinación de parámetros que elimine el ruido del mercado.

-

Agregar un filtro de tendencia para eliminar mercados laterales y solo abrir posiciones en tendencias claras.

-

Optimizar el algoritmo de la línea de stop loss para reducir los costos de transacción mientras se garantiza la eficacia del stop loss.

-

Probar diferentes combinaciones de factores para encontrar aquellas que generen señales de trading más claras y una estrategia más estable.

Resumen

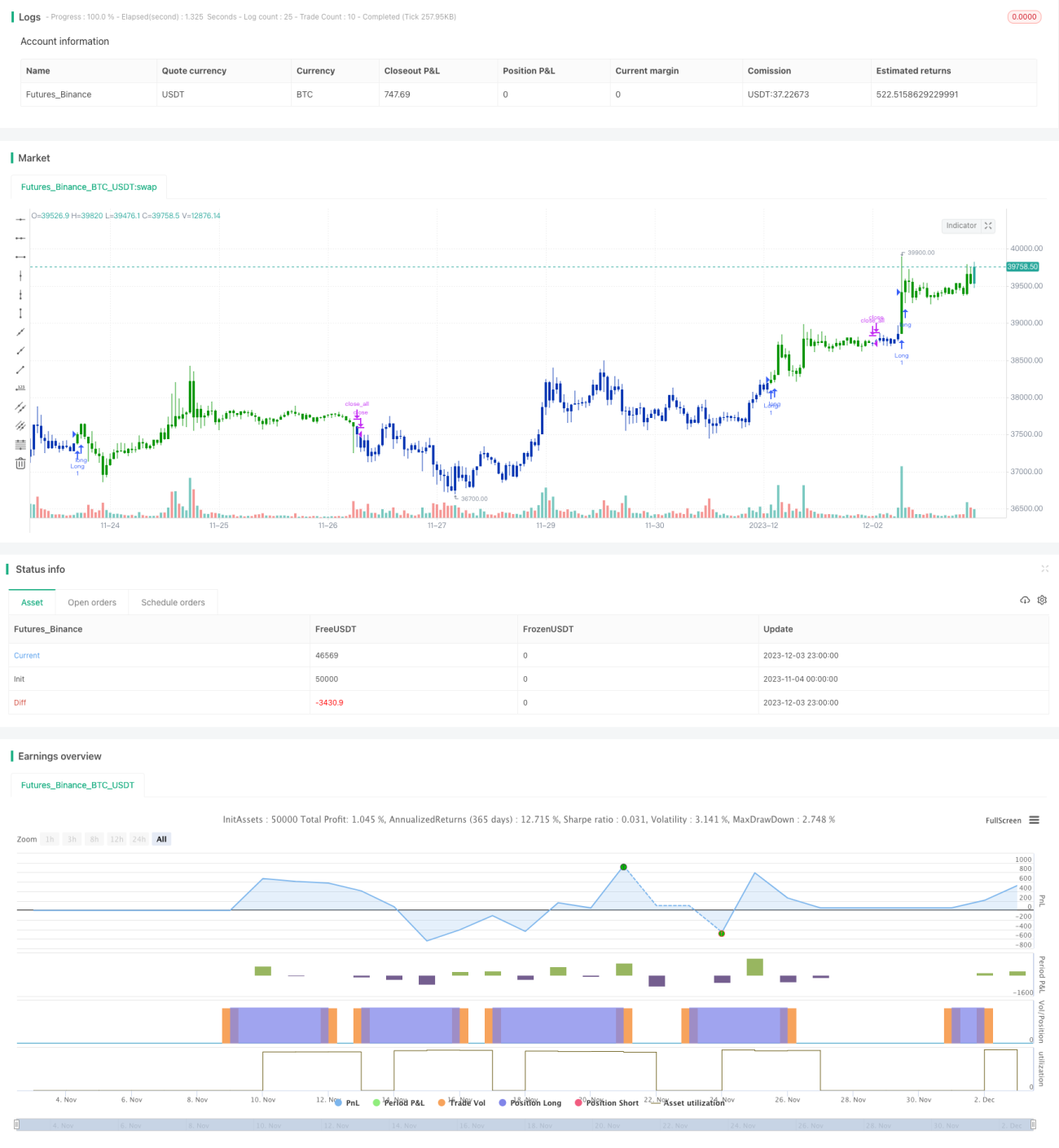

Esta estrategia logra una alta calidad de señal y rendimiento ajustado al riesgo gracias a su diseño de doble factor. Al mismo tiempo, utiliza el mecanismo de trading cíclico para controlar eficazmente las pérdidas en movimientos unilaterales del mercado. Se puede decir que la estrategia logra un buen equilibrio entre riesgo y rendimiento. Aún necesitamos realizar investigaciones más profundas en aspectos como la optimización de parámetros y la configuración de control de riesgos para obtener un mejor rendimiento de la estrategia.

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1